| Недвижимость Москвы, а затем и Киева, может подорожать на 5-10% в 2010 г. и на 10-15% - в 2011 г. |

|

| 23.04.2010 20:30 |

Квартирный бум, начавшийся в Москве, идет в Киев. Ранее все прогнозы говорили о том, что на рынке жилья будет существенный спад. Причем, речь шла, в первую очередь, о столицах России и Украины. Но цены так и не снизились до ожидаемого уровня. Сегодня же наблюдается стабильный рост. Но почему же аналитики и игроки рынка ошиблись? Квартирный бум, начавшийся в Москве, идет в Киев. Ранее все прогнозы говорили о том, что на рынке жилья будет существенный спад. Причем, речь шла, в первую очередь, о столицах России и Украины. Но цены так и не снизились до ожидаемого уровня. Сегодня же наблюдается стабильный рост. Но почему же аналитики и игроки рынка ошиблись?

Прогнозы о неминуемом обвале цен на жилье упорно не желают сбываться. Кто-то обещал киевские квартиры за $30 тыс., кто-то - за $20 тыс., а некоторые индивидуумы пророчили и вовсе $10 тыс., - как минимум, половина таксистов на «Ланосах» могла бы купить жилье. В итоге ни первого, ни второго, ни третьего. Цены замерли. Недвижка громко хлопнула дверью и попросила никого не беспокоить, чем совершенно вывела из себя покупателей и продавцов. Первые абсолютно не понимают, ждать или брать то, что предлагают. Вторые - сбрасывать по любой цене или через год-два-три получить на сотню-две условных больше. Похожие сомнения одолевали москвичей год назад. Цены на квартиры не радовали продавцов и вселяли радужные надежды в потенциальных покупателей. Казалось: еще чуть-чуть - и проблема с жильем будет решена. И вдруг, вместо квартирного рая - многоэтажный ад. С сентября 2009-ого цены на квартиры эконом-класса подорожали на 10-15%, утверждают в Гильдии риелторов Москвы. В годовом выражении рост составил все 30%. И сейчас тамошние эксперты спорят уже не о темпах падения, а о динамике повышения цен. Шкала такая же, как в Украине, только со знаком плюс - от 10% до 50% за 2010 год. Как водится, самый скромный рост цен прогнозируют зарубежные эксперты. По мнению инвест-банка Credit Suisse, в Москве недвижимость подорожает на 5-10% в 2010 году и на 10-15% - в 2011-ом. И это при том, что нынешний уровень цен сложно назвать адекватным.

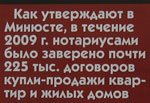

Казалось бы, московская недвижимость переоценена не менее киевской. Все традиционные выкладки и экспертные сравнения цен с уровнем доходов граждан, зарплат, темпами ВВП и прочими показателями говорят лишь об одном - цены должны были идти вниз. Почему же все перевернулось с ног на голову? Ведь единственная опора квартирного бума - ипотечное кредитование. Но в Москве оно только возрождается, и банки также неохотно кредитуют клиентов, как и в Киеве. Весьма примечательны рассуждения московских риелторов о причинах роста цен. Одни связывают подорожание с поведением фондового рынка. Мол, недвижимость следует за биржевыми индексами с опозданием на полгода. И если фондовые индексы растут, то и недвижимость вскоре подорожает. Между прочим, это правило безошибочно сработало в Украине в 2008 году - в августе начался фондовый обвал, а в конце года полетела вниз недвижка. Другие московские риелторы говорят, что сами не заметили, как с рынка исчезло самое доступное жилье. А поскольку во время кризиса ничего нового не строили, то появился огромный дефицит квартир эконом-класса, ставший спусковым крючком для роста цен. Все сказанное справедливо и для Украины. В продаже дешевых квартир очень немного. При этом спрос на жилье по-прежнему высок. Как утверждают в Минюсте, в течение 2009 г. нотариусами было заверено почти 225 тыс. договоров купли-продажи квартир и жилых домов. А это на 25% ниже показателей 2008 г. То есть кризис не сильно отбил охоту у украинцев к новоселью. Логично предположить, что, в первую очередь, покупатели обращают внимание на дешевое жилье. И по мере того, как будут исчезать самые привлекательные объекты, цены медленно, но уверенно пойдут вверх. Точка отсчета Стоит продавцам опустить стоимость однокомнатных квартир до $30 тыс., как тут же налетят покупатели. Нужны доказательства? Пожалуйста! Попробуй дать объявление о продаже жилья по указанной цене - и через час, максимум - два придется отключать мобильный. Для любителей экспериментов советуем купить новый стартовый пакет, потому как звонить будут долго. Между прочим, в Киеве есть несколько квартир по цене $30-35 тыс. Только их метраж не превышает 20 кв. м. Сразу отметим, что юридической чистотой сделки мы не интересовались. Но в любом случае такое жилье трудно назвать квартирой. Скорее, это комната в бывшем общежитии, которую удалось переделать в отдельную квартиру. В основном недорогая единичка приличной площади в спальном районе обойдется в $50 тыс. Такая цена для многих кажется недосягаемой. Но это легко исправить.

По словам сотрудника одного небольшого банка, сейчас его отделение выдает 3-4 кредита ежемесячно, что в 5 раз меньше, чем до кризиса. «Могли давать и больше. Желающих занять деньги хоть отбавляй и высокий процент по кредиту потенциальных клиентов не смущает. Просто из-за кризиса банк слишком избирательно подходит к новым заемщикам», - рассказал он. В Киеве у этого банка около 30 отделений. Если каждое из них выдает хотя бы по 3 кредита в месяц, получим 90 сделок купли-продажи жилья. Заметим, что это всего лишь один из 7 банков, решивших воскресить ипотеку в этом году. Во втором полугодии 2010-ого количество игроков, желающих заняться ипотекой, существенно увеличится. Причем в игру вступят лидеры - крупные банковские учреждения, свернувшие кредитование из-за больших проблем с клиентами по валютным долгам. Бум с отсрочкой В быстрое возрождение ипотечного кредитования верит Алексей Толяров, начальник управления розничного бизнеса «Фольксбанка»: «На мой взгляд, оживление может начаться не ранее 4 квартала 2010 года. И этот процесс, скорее всего, будет весьма интенсивным. Причин тому несколько: избыток ресурсов в банках, неудовлетворенный и отложенный спрос на жилье, существенно снизившиеся цены, появление привычки к новым рискам, которые, как окажется, ничем не будут отличаться от тех, что были в начале активности на рынке ипотеки. Ну а что касается докризисного уровня, до него, наверное, далеко, хотя дорога может оказаться значительно короче, чем она была раньше». По словам члена правления Universal Bank Виталия Шастуна, сейчас количество ипотечных кредитов по сравнению с докризисным уровнем сократилось в десятки раз. Тем не менее, Киев - рекордсмен по количеству сделок. «На Киев приходится 60-70% выданных кредитов, остальные выдаются в основном в городах-миллионниках: Донецк, Днепропетровск, Харьков, Одесса, Львов», - говорит Виталий Шастун. По его прогнозам, количество заявок на получение ипотечного кредита достигнет «докризисного уровня» не ранее, чем через два-три года. В «Индекс-Банке» на долю киевлян приходится 50% ипотечных кредитов. «Могу сказать, что спрос на ипотеку есть, и приблизительно 76% всех получаемых заявок банк удовлетворяет. Основная часть заемщиков пытается воспользоваться возможностями рынка, когда цены на недвижимость снизились, и улучшить свои жилищные условия. Кредит берут на недостающую часть суммы после продажи старого жилья», - рассказывает директор департамента развития розничного бизнеса «Индекс-Банка» Татьяна Шаповал. Она прогнозирует, что массовое кредитование на покупку жилья начнется, когда ставка по кредитам составит 11-12% годовых в гривне. «Такие условия возможны лишь при наличии у банков долгосрочных ресурсов в национальной валюте под 6-8% годовых», - считает Татьяна Шаповал.

|

Убитая единичка на 26 кв. м в спальном районе белокаменной стоит $103 тыс. В пересчете на квадратный метр получается дороже, чем в респектабельном Мюнхене. В Киеве втрое дешевле. А поближе к центру Москвы стоимость квадрата превышает цену однокомнатной квартиры на окраине. Разброс цен просто фантастический.

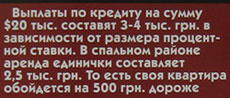

Убитая единичка на 26 кв. м в спальном районе белокаменной стоит $103 тыс. В пересчете на квадратный метр получается дороже, чем в респектабельном Мюнхене. В Киеве втрое дешевле. А поближе к центру Москвы стоимость квадрата превышает цену однокомнатной квартиры на окраине. Разброс цен просто фантастический. Как это ни парадоксально, даже во время кризиса банковские кредиты могут оказаться полезными. Сейчас более 10 банковских учреждений предлагают ипотечные программы на драконовских условиях. Кредиты выдают под 22-30% годовых в гривне. Потянуть выплату по такому долгу большинству потенциальных заемщиков просто не под силу. Но фишка в том, что если у покупателя есть хотя бы половина суммы или, скажем, $30 тыс., то, заняв на 10-15 лет недостающие $20 тыс., жилищная проблема будет решена. Думаешь, мы сошли с ума. Ничего подобного. Оказывается, что выплаты по кредиту составят 3-4 тыс. грн. в зависимости от условий. В спальном районе аренда единички составляет 2,5 тыс. грн. Несложно подсчитать, что своя квартира обойдется на 500 грн. дороже. Чем не выход? Такой вариант для многих людей кажется вполне подходящим. Особенно, если учесть, что цены на жилье рано или поздно пойдут вверх.

Как это ни парадоксально, даже во время кризиса банковские кредиты могут оказаться полезными. Сейчас более 10 банковских учреждений предлагают ипотечные программы на драконовских условиях. Кредиты выдают под 22-30% годовых в гривне. Потянуть выплату по такому долгу большинству потенциальных заемщиков просто не под силу. Но фишка в том, что если у покупателя есть хотя бы половина суммы или, скажем, $30 тыс., то, заняв на 10-15 лет недостающие $20 тыс., жилищная проблема будет решена. Думаешь, мы сошли с ума. Ничего подобного. Оказывается, что выплаты по кредиту составят 3-4 тыс. грн. в зависимости от условий. В спальном районе аренда единички составляет 2,5 тыс. грн. Несложно подсчитать, что своя квартира обойдется на 500 грн. дороже. Чем не выход? Такой вариант для многих людей кажется вполне подходящим. Особенно, если учесть, что цены на жилье рано или поздно пойдут вверх.