| Как научиться контролировать расходы и откладывать деньги для крупных покупок |

|

| 11.03.2010 16:10 |

Как эффективнее распоряжаться своими средствами, получить контроль над семейным бюджетом и воплотить давние мечты? Главное - научиться распоряжаться своими деньгами. Если раньше все заработанное Анастасией Куликовой, молодой жительницей Тулы, уходило из рук, как вода, то теперь ей удается сохранить почти половину своего дохода. А начала она с самого простого - планирования расходов. Как эффективнее распоряжаться своими средствами, получить контроль над семейным бюджетом и воплотить давние мечты? Главное - научиться распоряжаться своими деньгами. Если раньше все заработанное Анастасией Куликовой, молодой жительницей Тулы, уходило из рук, как вода, то теперь ей удается сохранить почти половину своего дохода. А начала она с самого простого - планирования расходов.

Наталья Гамоля

Анастасия Куликова,

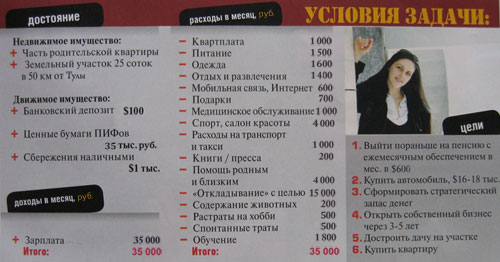

Как успела убедиться жительница Тулы Анастасия Куликова, даже мечты, сопряженные с большими расходами, могут легко осуществиться. Совсем недавно, например, наша героиня радовалась сбывшейся мечте - начала ремонт квартиры. Выделив из собственных сбережений кругленькую сумму, не поскупилась на дизайнерский проект. Главное - научиться распоряжаться своими деньгами. Если раньше все заработанное Анастасией уходило из рук, как вода, то теперь ей удается сохранить почти половину своего дохода. А начала она с самого простого - планирования расходов. Шелест в кармане Когда у студентки Анастасии появились первые заработки, тогда же возникло стремление быть всегда при деньгах. Конечно, заработанное на скорую руку тратилось с той же скоростью. Однако, как человеку целеустремленному, ей вскоре захотелось накопить некую сумму, достаточную для безбедной жизни. И уже на пятом курсе университета будущий логистик искала работу. Посчастливилось найти такую, чтобы не мешала учебе. «Люблю свою работу за то, - говорит Настя, - что есть возможность общаться с людьми во время деловых встреч, и есть время для личного развития». И хотя Настя работала не по специальности, однако, успела сделать карьеру от простого сотрудника до начальника подразделения большого холдинга. Так складывалось, что каждый раз, меняя место работы, Анастасия попадала в развивающийся проект, и сейчас отдел, который она возглавляет, находится в стадии развития. «Мне очень нравится создавать что-то новое, дабы потом увидеть результат своих трудов», - признается она. Карьерный рост не был самоцелью, все складывалось само собой. Однако будущий успех, и финансовый в том числе, требовал времени и денег. Настя часто посещала платные и бесплатные тренинги, повышая уровень своих профессиональных знаний. Сейчас в этой статье расходов остались только курсы иностранного языка. Так мало-помалу и реализовывались мечты-желания нашей героини - заработанное тратилось практически до копейки. Взвесить и оценить Стремление создавать то, что реально работает, нынче Анастасия переносит в личные мечты. «Все чаще задумываюсь над тем, что пора позаботиться о своем будущем. Так пришла к мысли, что неплохо было бы организовать собственный бизнес, - откровенничает она, - хочется быть хозяйкой самой себе. Моя цель - спланировать собственное будущее, опираясь только на собственные силы и доходы». Стартовый капитал, офис, штат - все это лишние расходы, главное - опыт и понимание принципа работы. Свой бизнес наша героиня думает строить в сфере логистики. Пусть и недолго, но все же она работала в логистической компании. Как считает Анастасия, можно начать с малого и сперва зарабатывать на посреднических услугах. «Хочу сама организовывать весь этот процесс для себя, а не для кого-то, - говорит Настя, - и сама нести ответственность за все принятые и непринятые решения». Тогда будет время подумать и о конкурентных преимуществах будущей собственной фирмы на рынке, а прежде чем испытать себя в деле, важно сто раз обдумать, все и основательно, прежде чем начинать действовать. Научиться считать Оптимистичная и целеустремленная Анастасия, как а любая другая девушка, легко может поддаться настроению. Особенно, если речь идет о каких-то простых мелочах жизни. «Мне трудно отказать себе в тратах», - говорит она. А траты - на каждом шагу: нельзя оставить без внимания ни одной новинки в магазинах, будь-то новый фасон платья или ноу-хау в косметике. Две слабости - салон красоты и портновское увлечение - могут совсем опустошить кошелек. Уже собралась приличная коллекция модных журналов и тканей, из чего должны бы появиться обновки в гардеробе. Несмотря на такую безудержность в тратах, наша героиня все же пытается придерживаться принципов экономии. Например, стараться покупать одежду во время распродаж. Кроме того, принципиально важно для нашей героини иметь НЗ, что тоже требует бережливости. Размер такого НЗ Анастасия определила полугодовым объемом трат - помогли в таком расчете статьи любимого журнала. А полгода назад Настя и вовсе радикально решила вопрос формирования личного бюджета. «Я даже начала вести список затрат, - делится она, - это дало результат: смогла начать копить деньги, сейчас могу отложить 15 тыс. руб. в месяц - почти половину дохода, хотя поначалу мне было очень нелегко». У девушки появилось два депозита - срочный в долларах и бессрочный в рублях, чтобы всегда был доступ к деньгам. Кроме того, у Анастасии есть сертификаты открытых паевых фондов с разным наполнением портфелей. Сейчас изучает предложения управляющих негосударственными пенсионными фондами. И присматривается к разным программам накопительного страхования жизни. Цель - пораньше уйти на пенсию, но прежде - накопить пенсионное обеспечение минимум в $600/мес. Стратегию накопления Настя определяет тоже по настроению. Сейчас в целях минимум - купить автомобиль и накопить солидный НЗ. Потом заняться стройкой дома на участке, где уже залит фундамент. Работы по сооружению дачи планомерны: в этом году выделила деньги на фундамент, к следующему нужно подсобрать на коробку скромной дачи, а потом уже по мере поступлений и финансового решения других задач заниматься внутренней отделкой дома. Ну а цель максимум - купить квартиру. Несмотря на то, что у Тани нет даже кредитной карты, и она принципиально не берет денег в долг, ради такого приобретения готова уступить своим принципам. С вопросом, как формировать свой бюджет в ближайшем будущем и в перспективе, чтобы достичь всех целей как можно скорее, Настя и обратилась к нашим финансовым консультантам.

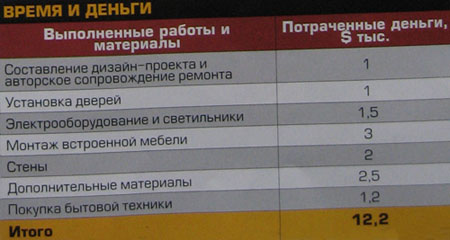

Дизайнер Алина Дембицкая посоветовала Анастасии Куликовой, как обустроить квартиру с дизайнерским ремонтом и бытовой техникой с минимальными вложениями. - Ремонт - дело нехитрое, на первый взгляд. Но только в том случае, если действительно знаешь, какой хочешь увидеть квартиру после него. Анастасия пришла с очень интересным заказом, и главное требование уложилось в лаконичную фразу: «Должно быть уютно, роскошно, однако просто, без лепоты. Но со вкусом!» Вот тогда и определились со стилем, выбрали французский прованс: мягкое сочетание лаконичных форм и пастельных тонов, никаких плинтусов, потолочных багетов, канделябров с завитушками. К слову, свет играет чуть ли не главенствующую роль в таком интерьере, создает уют и обеспечивает комфорт. Так что еще при составлении дизайн-проекта было определено, как и где расположить люстру, все светильники и, конечно, телевизор.

В таком изысканном интерьере нет места лишним деталям. А зачастую гостиная загромождается разной аудио- и видеотехникой. Еще в самом начале ремонта стали советоваться с Настей, какую технику выбирать, а бюджет был ограничен до 35 тыс. руб. Все габаритные телевизоры сразу же отмели как морально и технологически устаревшую технику, телевизор не должен занимать много места. На мой взгляд, наиболее подходящая модель в современном интерьере - LCD. Как же удивилась Анастасия, когда узнала, что с помощью ТВ можно просматривать записи с видеокамеры, смотреть фильмы и слушать музыку, не покупая при этом дополнительное оборудование. Единственно, что требуется из, скажем так, дополнительного оборудования - флешка, на которой всегда самое-самое желаемое из музыки и кино. Благодаря функции USB 2.0 Movie можно на большом экране телевизора просматривать мультимедийный контент прямо с USB-накопителей или фото/видеокамер. Но окончательно подкупило Настю в выборе LCD-телевизора крайне низкое потребление электроэнергии. Например, 50-дюймовый телевизор должен потреблять не более 153 Вт. Учитывая, что Настин телевизор почти не выключается - она всегда слушает музыку, если не смотрит фильм, - а в следующем году тарифы на электричество могут еще увеличиться, экономящий электроэнергию телевизор придется как нельзя кстати.

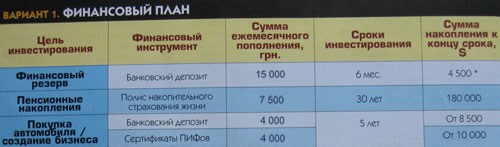

Тимченко Владимир, - Ситуация у Анастасии очень благоприятная - у нее уже есть привычка сохранять деньги. Очень важным является то, что она ежемесячно сохраняет 40% своего дохода. С повышением доходов - эта привычка позволит сохранять более значимую сумму, что значительно приблизит Настю к ее целям. Подушка безопасности Любые инвестиции будут более безопасными, если вы обладаете некоторым запасом денег на непредвиденные случаи. Желательно, чтобы этой суммы хватило на шесть месяцев. В данном случае это $4 500. Учитывая, что Анастасия уже имеет резерв в сумме $1 300, ей понадобится всего шесть месяцев, чтобы создать необходимый резерв, сохраняя для этого 15 тыс. руб. в месяц. Светлое будущее Для обеспечения будущего - а Настя ожидает иметь в месяц $600, - предлагаю сохранять 7,5 тыс. руб. ежемесячно, начиная с 2010 года. Такая стратегия позволит создать к 2039 году капитал в размере $180 тыс., сохранив за период $90 тыс., а остальные $90 тыс. накопятся как результат сложного процента. Если капитал в сумме $180 тыс. разместить с условием высокой надежности сохранности капитала и гарантированной доходности (доходность в среднем 4% годовых), Анастасия сможет получать ежемесячно $600. Определяем приоритеты Очень важно определить по всем целям конкретные суммы и сроки достижений и определить приоритетность достижения целей. Если автомобиль важнее, чем квартира, дача или бизнес, тогда вперед! Если ежемесячно для этой цели использовать сумму в размере 7,5 тыс. руб., начиная инвестирование с середины 2010 года, то не более чем через пять лет Настя сможет купить авто стоимостью $16-18 тыс. за свои деньги. Если же приоритет - свой бизнес, то, исходя из масштабов и успехов бизнеса, остальные цели будут вполне достижимы. Под инвестициями в бизнес рекомендуется рассматривать только ту часть средств, которая остается после отчислений на пенсионное обеспечение, - $250. Также рекомендую не рассматривать для бизнеса созданный в 2010 году стратегический запас в сумме $4 500. Конечно, жизнь вносит свои коррективы, но благодаря уже выработанным привычкам Анастасия сможет достичь своих целей, сохранив при этом качество сегодняшнего дня и хорошее настроение. Удачи и финансового благополучия!

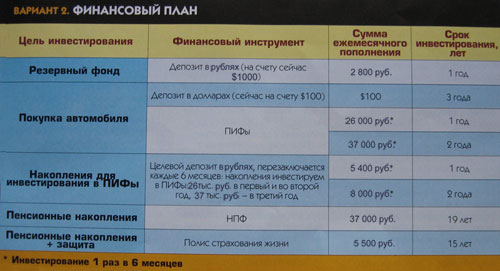

Алия Бахтина, - Уважаемая Анастасия! Вы уже сделали самые важные шаги в управлении личными финансами - взяли под контроль свои расходы и начали откладывать деньги на реализацию поставленных целей. Еще немного терпения - и мечты начнут воплощаться в реальность. Формируем резервы Сумма инвестирования - 15 тыс. руб. ежемесячно. В вашем, Настя, случае резервный фонд должен составлять не менее 65 тыс. руб. Я бы не рекомендовала формировать резервный фонд в валюте, поскольку в тот самый момент, когда срочно понадобятся деньги, курс может быть невыгодным для продажи, и вы потеряете часть средств на валютообменных операциях. Предлагаю компромиссный вариант: оставить $1 тыс. на хранении под матрацем, но в дополнение накопить еще 35 тыс. руб. на банковском депозите в надежном банке с возможностью забрать деньги в любой момент. Для этого достаточно будет в течение года пополнять существующий депозит в рублях на 3 тыс. руб. ежемесячно. Потом эту сумму перенаправим на накопление необходимой суммы для покупки авто. Пенсионные накопления предлагаю формировать за счет сразу двух инструментов: полиса страхования жизни и негосударственного пенсионного фонда. Причем приобретение полиса отложим на более поздний срок, а вот в пенсионный фонд можно начинать делать отчисления уже сейчас. И тогда уже в 45 лет можно будет уйти в творческий отпуск и начать получать пенсию. Если в течение 19 лет отчислять ежемесячно в пенсионный фонд 4 тыс. руб., то к 45 годам накопится сумма достаточная для получения пенсии в размере около 7,5 тыс. руб. Остальную часть пенсии будем формировать с помощью полиса страхования жизни. Вожделенная мечта Покупка автомобиля в течение ближайшего года без использования кредитного ресурса выглядит иллюзией. Но не рекомендую соблазняться приобретением авто в кредит. Помимо выплат по кредиту у вас существенно возрастут расходы на содержание автомобиля; и тогда можно будет сказать «Прощай!» тщательно продуманной стратегии реализации всех других целей. Однако при дальнейшем грамотном инвестировании эту мечту можно будет осуществить позже. Что касается приобретения жилья, то сейчас трудно сказать что-либо конкретное, так как кредитование большинством банков приостановлено, а те банки, что выдают кредиты, выдвигают условия, которые на сегодняшний день вам, Настя, пока что не по карману. Реальная цель Обдумывание бизнеса нет смысла откладывать в долгий ящик, т.к. все постоянно изменяется, в том числе и рыночные условия. Поэтому оптимально начинать любой бизнес без ухода с основного места работы и в минимальном масштабе. Потом, в зависимости от результатов, либо искать другое направление, либо расширяться. К чему вы должны быть готовы, так это к тому, что в структуре ваших доходов и расходов произойдут существенные изменения. И в соответствии с ними необходима будет новая стратегия, а значит, и новый финансовый план. Успехов вам и вашим финансам!

|