| Числовые галлюцинации. Чем ты рискуешь, открывая в кредитном союзе депозит под 25-30% годовых |

|

| 27.10.2008 17:42 |

|

Кредитные союзы – это сплошная борьба противоположностей. Видя их условия по вкладам в гривне, левое полушарие мгновенно окутывается дымкой сладких грез, из которого его тут же грубо выталкивает правое. Поскольку находится в таком состоянии, скажем прямо, небезопасно для здоровья, мы решили наконец-то поставить точку в этой борьбе и окончательно выяснить, получишь ли ты 30% или до конца дней своих будешь бормотать доктору название лопнувшего союза. Сходу отметим, что хитрые банки давно позаботились о психическом равновесии вкладчиков, создав Фонд гарантирования вкладов физлиц. Эта государственная структура выплатит не более 50 тыс. грн. погоревшему вкладчику. Посему, получая по депозиту 17% годовых можно не переживать о сохранности средств. Кредитные союзы ответили банкирам созданием сразу двух программ по защите вкладов. Одну из них инициировало добровольное объединение «Программа защиты вкладов», другую — Национальная ассоциация кредитных союзов Украины (НАКСУ). Мы изучили условия этих программ и обратились к аудиторам, имеющим большой опыт работы с финансовыми учреждениями, чтобы выяснить действительно ли вкладчики кредитных союзов могут спать спокойно.

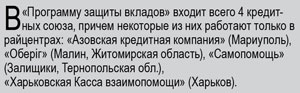

Страховка ПЗВ Суть программы Год назад 36 кредитных союзов создали добровольное объединение под названием «Программа защиты вкладов». Суть программы в том, что твои деньги застрахованы. А именно, «Украинская страховая компания Кредитных союзов» («УСККС») вручит тебе полис «Страхование ответственности Кредитного союза перед вкладчиками депозитов». Если кредитный союз заключит договор с «УСККС», то ты получаешь от страховой компании гарантию возвращения денег. Максимальная страховая сумма по депозиту, также как у банков, равна 50 тыс. грн. на одного вкладчика. По закону "О возобновлении платежеспособности должника или признания его банкротом" кредитный союз не мщжет быть признан банкротом, в отличие от банка. Правда, если кредитный союз в установленный срок не вернул твои деньги (по любой возможной причине), это еще не повод для страховой выплаты. Необходимо еще решение суда о неплатежеспособности союза. Сейчас «ПЗВ» открывает горячую телефонную линию 8-800, по которой вкладчики смогут получить ответы на все вопросы, в том числе и относительно поддержки вкладчика в судебной тяжбе (если таковая возникает). Для того чтобы более детально разобраться в предлагаемой программе защиты вкладов, Личный счет обратился в «УСККС» с просьбой предоставить договор страхования. Но, к сожалению, мы получили отказ. В «УСККС» посчитали текст коммерческой информацией, не подлежащей разглашению.

ЭКСПЕРТНО ЗАКЛЮЧЕНИЕ Владимир Мнищенко, независимый аудитор — Правила страхования должны быть публичны. В противном случае оценить риски возмещения либо невозмещения вклада невозможно. В данном случае, вкладчик не имеет достаточно информации относительно страхового случая, возмещения вклада, и поэтому невозможно подтвердить реальность страхового возмещения. Надо понимать, что «ПЗВ» — добровольное объединение. И любой кредитный союз может сегодня добровольно стать его членом, а завтра (не предупредив своих вкладчиков) добровольно из него выйти. Поэтому вряд ли членство в такой добровольной ассоциации и участие в программе может обеспечить благие намерения тех, кто ее создавал.

Суть программы Национальная ассоциация кредитных союзов предложила свой вариант защиты вкладчиков — методом внедрения системы санаций и создания фонда гарантирования. Если у союза критично ухудшаются финансовые показатели, НАКСУ помогает ему материально, поддерживая на плаву. Если союз все же тонет, включается программа компенсации. При участии Госфинуслуг либо самостоятельно (добровольно) НАКСУ вводит в КС временную администрацию, которая запускает процедуру воз- мещения денег клиентам. Максимальная сумма компенсации — 25 тыс. грн. Наполняется фонд гарантирования за счет взносов членов ассоциации. За три месяца существования Программы стабилизации в нее принят 31 союз из 174 входящих в НАКСУ, а объем средств в стабилизационном фонде – всего 7,9 млн. грн. Примечательно, что Программа не защищает от мошенников. Если к уголовной ответственности привлекается руководство обанкротившегося союза, на выплаты можно не рассчитывать.

ЭКСПЕРТНОЕ ЗАКЛЮЧЕНИЕ Галина Галицкая, директор по аудиту аудиторской компании «Актив-Аудит» — Программа стабилизации и гарантирования НАКСУ имеет четкую структуру, раскрывает полную информацию о процедуре, необходимой для компенсации КС для выплаты вкладов населению. Но существуют риски, связанные с тем, что эта программа является не обязательной, а добровольной: сегодня кредитный союз вступил в программу, а завтра вышел из нее (а вкладчик об этом не проинформирован). И одно из условий, которое влечет за собой исключение из участия в этой Программе – отказ кредитного союза в отстранении руководства кредитного союза, приводит к тому, что вкладчики теряют возможность компенсировать свои вклады (при пессимистическом сценарии развития ситуации). Тут вкладчики напрямую зависят от руководства союза, которое может в любой момент отказаться от членства, что приводит к потере возможности компенсировать вклады по этой программе.

Настораживает еще и то, что выход из программы может произойти в случае банальной неуплаты членского взноса (согласно Правилам участия): бухгалтер «забыл» перечислить деньги, и в результате вкладчики могут оказаться без гарантий Программы НАКСУ. Конечно, вероятность такого случая низка, но все же она существует. Еще один минус: добровольная организация, которой является НАКСУ, не имеет права диктовать КС, когда ему проводить аудит финансовой деятельности. А ведь только по аудиторскому заключению принимается решение о мероприятиях санации. Получается, что решение о выплате вкладчикам денег полностью находится в руках данной ассоциации и не гарантируют 100%-ую выплату членам кредитного союза возмещение их вклада. Полис добровольного страхования финансовых рисков Суть программы Самые продвинутые кредитные союзы предпочитают работать в связке со страховыми компаниями. Вкладчику предлагают открыть депозит и одновременно за символическую плату (обычно минус 1 — 3% от ставки депозита) оформить, добровольное страхование финансовых рисков. Корреспондент Личного счета открыл в одном из таких союзов (КС Аккорд) депозит и воспользовался предложением оформить страховку. Страховой договор, естественно, был передан на юридическую экспертизу.

Владимир Мнищенко, независимый аудитор — Основная проблема подобных договоров страхования — наступление страхового случая может быть оттянуто на очень длительный срок, т.к. страховым случаем признается не невозможность (невыполнение) кредитным союзом своих обязательств вследствие нарушений условий договора, а «вступление в законную силу решения суда про признание КС банкротом и удовлетворение денежного требования вкладчика, которое заявлено во время процедуры банкротства». Все дело в том, что процедура банкротства может длиться от полугода до бесконечности. Поэтому вкладчику КС придется долго ожидать наступления страхового случая и возмещение своего вклада. Не говоря уже про дополнительные коммерческие риски, связанные с деятельностью самих страховщиков (страховых компаний), которые не могут гарантировать свое существование на период срока действия вклада. Таким образом, страхование ответственности приведенным путем не покрывает рисков вкладчика.

Результат Как это ни прискорбно, но ни один кредитный союз не сможет дать 100% гарантии сохранности твоих средств. Наибольшую гарантию выплаты депозитов может обеспечить только государственная программа. По мнению Галины Галицкой, такая программа должна быть принята с обязательным условием вступления в нее всех кредитных союзов. До этого времени, все предложения общественных организаций КС следует расценивать как пиар-ход, призванный создать видимость защиты твоих денег.

|

Где безопаснее хранить деньги в банке или кредитном союзе? Личный счет проанализировал различные страховые программы КС.

Где безопаснее хранить деньги в банке или кредитном союзе? Личный счет проанализировал различные страховые программы КС.