| Как выгодно поменять две квартиры на одну |

|

| 24.01.2008 16:57 |

|

Действующие лица: Богдан Камбуров,режиссер, 34 года Лера Камбурова, ассистент режиссера, 29 лет Дочка Саша, 5 лет

Богдан работает режиссером на студии фильмов «Контакт Телекон», а Лера — ассистентом режиссера на Первом Национальном. Будущая звезда телеэкранов — маленькая Саша, пока родители заняты своими съемками, постигает азы актерского мастерства в садике. С дочуркой хлопот не так уж много. «Во-первых, она уже вышла из «памперсного» возраста, а во-вторых, многие расходы, связанные с Сашей, взяли на себя наши родители», — рассказывает Лера.

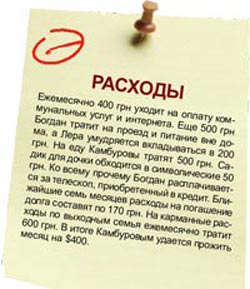

Камбуровы живут скромно, впрочем и не требуют от жизни многого. Ни Богдан, ни Лера не упиваются мечтаниями о роскошной жизни, наполненной деньгами, славой и развлечениями. Телевизионщики полностью отдаются работе, а вне телеэкранов превращаются в заботливых родителей. Конечно, их жизнь не замыкается только на работе и семье. Богдан с детства увлекается астрономией. Недавно его хобби обошлось семейному бюджету в $500 — столько стоит новенький телескоп, приобретенный в кредит. Иногда Лера позволяет себе поездки в Красноярск (там живут ее родственники и друзья), на которые тратит почти столько же. Периодически семья отправляется в небольшие путешествия. Недавно Богдан и Лера пару дней провели во Львове. Уложились в 700 грн. Когда Богдан «улетает в космос», Лера бегает на разные курсы, желая научиться чему-то новенькому. Одно из последних ее увлечений — мастер-класс по анимации в трехмерной графике «Кредомакс». Повышение квалификации Леры нельзя назвать слишком затратным для семьи — курсы обходятся ежемесячно в символические 100-200 грн. Хотя случается, что она тратит и все 400 грн.

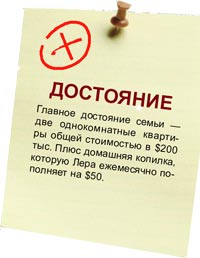

Как все творческие люди, семья Камбуровых не слишком практична. Чтобы приобрести дорогостоящие вещи, например, новую стиральную машину или телевизор, Богдан и Лера занимают деньги, хотя вполне способны накопить на крупные покупки. Всему виной беспроцентный кредит, предоставляемый компанией Богдана. Студия готова помогать своим сотрудникам ссудами до $500. Сказать, что семья живет только сегодняшним днем, наверное, было бы не совсем верно. Лера каждый месяц откладывает по $50 в только ей одной известную кубышку, пренебрегая услугами банков: «Пускай не капают проценты, зато деньги в полной сохранности», — уверена она. Но, пожалуй, главный финансовый фундамент семьи — две однокомнатные квартиры. В одной живут наши герои, другую, на окраине города, сдают в аренду. Свободные метры пополняют семейный доход на $200 в месяц. Непрактичность семьи прослеживается и здесь. Лера и Богдан уже давно мечтают переехать в жилье попросторнее, разменяв две однокомнатные квартиры на одну двушку, но пока не подыскали удачного варианта. Да и расстаться с двумя квартирами ради одной семья еще не готова. «В идеале нам бы хотелось поменять нашу однокомнатную стоимостью $124 тыс. на двухкомнатную, возможно, с доплатой. Мы даже согласны, чтобы новая квартира была вдалеке от метро», — говорит Богдан. «Квартира, которую мне подарили родители, — один из наиболее стабильных источников нашего дохода, — добавляет Лера, — и пока мы хотели бы ее сохранить, к тому же когда Саша подрастет, она ей может пригодиться». Богдан полностью поддерживает жену: «Да и цены на недвижимость стремительно растут. Сейчас стоимость квартиры Леры — $80 тыс., через год она подорожает минимум до $100 тыс.».

Первый год. Необходимо $1000 (сумма кубышки Леры) разместить на депозите в кредитном союзе и застраховать вклад. Доходность составит 21% годовых. Через год сумма составит $1210. Далее открыть депозит с пополнением в гривне под 15% и ежемесячно откладывать 500 грн. Через год накопится 6430,18 грн. Помимо этого, необходимо откладывать $80 в месяц на целевой депозит с пополнением. Эти деньги предназначены для ежегодной поездки Леры в Красноярск и покупку различных приспособлений для телескопа Богдана. Если депозит открыть в долларах под 9% годовых, то через год накопленная сумма составит $1088,11. Второй год. $1210 снова размещаем в кредитном союзе со страховкой вклада. Доходность — 21%. Сумма в конце года — $1464,10. 6430,18 грн кладем на депозит под 15% годовых с ежемесячным пополнением на 500 грн. Через год сумма составит 13 893,83 грн. После того как кредит будет выплачен, «освободившиеся» 170 грн кладутся на депозит в гривне с пополнением. Доходность — 15%. К концу года сумма составит 2250,56 грн. $80 в месяц семья продолжает откладывать на целевой депозит с пополнением. В конце года сумма снова составит $1088,11, что позволит Лере поехать в Красноярск, а Богдану — купить новые линзы для телескопа. Третий год. Семья продает свою однокомнатную квартиру за $124 тыс., добавляет деньги с гривневого депозита 10 тыс. грн. ($2 тыс.) и оформляет кредит на покупку квартиры стоимостью $140 тыс. сроком на 10 лет. Первоначальный взнос 90% — $126 тыс. Ежемесячные выплаты составят $206. Оставшуюся сумму — 3893,83 грн — снова кладем на депозит под 14% годовых. В конце года накопится 4475,54 грн. $1464,10 размещаем в кредитном союзе. Это резервный фонд семьи на случай непредвиденной ситуации. Доходность 21% позволит к концу года накопить $1771,44. К сожалению, в такой ситуации Лере придется отказаться от посещения курсов и поездок в Красноярск, а Богдану — от покупки новых приспособлений для телескопа. Если же они не хотят себе ни в чем отказывать, то Лере и Богдану надо подумать, как найти более высокооплачиваемую работу. Тем более что есть еще «наполеоновские» планы, которые при таких доходах и расходах реализовать, увы, невозможно.

— Каждая молодая семья стремится улучшить жилищные условия, сделать свою жизнь комфортнее, уютнее. И хотя желание Камбуровых приобрести двухкомнатную квартиру непросто осуществить, тем не менее возможно. Более того, обладая достаточным опытом в финансовой сфере, могу предложить нашим героям вариант, позволяющий не только осуществить их мечту, но и существенно повысить материальное положение, ежемесячно получая неплохой дополнительный доход. Сразу отмечу, что семейная копилка не лучший способ обращения с деньгами. Ведь, по сути, накопления не работают. Прекрасный способ распорядиться свободными средствами — открыть в кредитном союзе счет с капитализацией процентов и возможностью постоянного пополнения. Это позволит дополнительно получать ежегодный доход на уровне 22%. Чтобы купить двухкомнатную квартиру, семье необходимо располагать суммой в размере не менее $140 тыс. Я предлагаю продать две однокомнатные квартиры, что позволит выручить $200 тыс. Эти деньги необходимо перевести в гривню и разместить на депозите в кредитном союзе, обеспечивающем доход в размере 21% годовых. Когда семья подыщет новое жилье стоимостью $140 тыс., необходимо оформить кредит под приобретаемую недвижимость на условиях нулевого первоначального взноса и сроком не менее 15 лет. Далее приведу несложные математические расчеты, демонстрирующие выгодность предложенного варианта: — доход по депозиту за год составит — 212 100 грн (1 010 000 х 21%); — расходы по кредиту в год при процентной ставке 12-15% годовых составят $26 133,33-30 333,33 (140 000 х 12% (либо х 15%) + 140 000/15 периодов). Приобретая таким образом квартиру, семья Камбуровых дополнительно зарабатывает от 4909,72 до 6677,22 грн в месяц, при этом не тратит средства, полученные от реализации квартир.

— Затруднительно давать финансовые рекомендации женщинам и творческим личностям. Особенно, если надеешься, что эти советы получат практическое применение. Но семья Камбуровых, несмотря на то что оба работают режиссерами, демонстрирует завидные для обывателей качества по управлению и планированию как семейного бюджета, так и перспектив на ближайшее будущее. А сам факт обращения за советом к финансовому консультанту говорит о мудрости и дальновидности. Учитывая все это и один из постулатов семьи Богдана и Леры, а именно: «не делай проблем», мы перебрали достаточно большое количество вариантов и остановились на следующем: 1. Независимо от ваших планов на увеличение семьи, приобретение именно двухкомнатной квартиры является оптимальным решением минимум на ближайшие 3-4 года. 2. Правильным будет либо размен двух квартир на одну с доплатой вам, либо приобретение двушки после продажи однокомнатных квартир. 3. В результате вы станете обладателями квартиры, может быть, и чуть подальше от метро, но без обязательного капитального ремонта — максимум мелкая косметика. 4. Кроме двухкомнатной квартиры, у вас останется сумма в размере около $20 тыс. 5. Разместив $20 тыс. хотя бы на гривневый депозит в хорошем банке (16% годовых), вы будете получать ежемесячно 1300 грн, что не только компенсирует отсутствие $200 от ренты, но и чуточку увеличит доходную часть семейного бюджета. 6. Ваши способности откладывать $50 ежемесячно весьма похвальны, но все же копить деньги необходимо как минимум в банке. Снять деньги на непредвиденные расходы всегда сможете. А вот дополнительная сотня долларов в год от процентов на дороге не валяется. Таким образом, ваша программа-минимум выполнена: и жилплощадь удобная, и на модернизацию телескопа не придется напрягаться. Когда вопрос о квартире для Александры будет актуальным, эта проблема решится сама собой: и ее бабушки с дедушками к великому сожалению не вечны, и ваши доходы вырастут минимум втрое, и женихи зачастую не с пустыми карманами сватаются... Будьте благополучны! |

В выходные дни семья отправляется на прогулки по городу с неизбежным посещением кафе, городских парков, зоопарка и различных аттракционов. На это у Богдана и Леры уходит около $100 в месяц.

В выходные дни семья отправляется на прогулки по городу с неизбежным посещением кафе, городских парков, зоопарка и различных аттракционов. На это у Богдана и Леры уходит около $100 в месяц. Алия БАХТИНА, руководитель компании «Алхимия финансов»

Алия БАХТИНА, руководитель компании «Алхимия финансов» Яна ИВАНОВА, председатель правления КС «Украинский финансовый союз»

Яна ИВАНОВА, председатель правления КС «Украинский финансовый союз» Владимир ЕВСЕЕВ, руководитель Агентства перспективных финансовых технологий

Владимир ЕВСЕЕВ, руководитель Агентства перспективных финансовых технологий