| Экономические катаклизмы заставляют украинцев корректировать планы на жизнь |

|

| 28.04.2009 12:33 |

|

Действующие лица:

Алексей Роговец, Екатерина Роговец,

За предложением следует

Молодожены Катя и Алексей — финансисты, работая в инвестиционных компаниях, с интересом вникают в премудрости рисковых вложений, не боясь инвестировать свои сбережения. И в тоже время планировать свои расходы нашим героям нелегко. «Очень тяжело выбрать или отследить основную статью затрат, найти возможность ее сократить, уменьшив отток денег из семейного бюджета», — признается Алексей. Но и нельзя сказать, что у семьи уж слишком завышенные расходы. Дважды в месяц ребята отправляются в супермаркет с огромным списком продуктов и всякой бытовой мелочи. В среднем по чеку получается 600-700 грн. за покупку. Траты на одежду тоже невелики. За гардеробом со знанием дела следит жена. Катя, конечно, может легко соблазниться на покупку еще одной изумительно хорошенькой вещицы, но всегда знает меру. Обязательная статья расходов семьи — занятия спортом. Алексей — заядлый футболист, каждый вторник играет с товарищами в футбольном клубе. Одно посещение обходится в 30 грн. или 90-120 грн. в месяц. Плюс к этому еще 300 грн. стоит абонемент в спортзал. Катя к новому сезону экипировалась по-спортивному для занятий йогой, за что придется платить 200 грн. ежемесячно. Единодушно решается вопрос культпоходов и свободного времяпровождения. Еще недавно ребята частенько заглядывали в клубы с друзьями, теперь же, в кризис, решили упразднить эту статью расходов. «В кафе просиживаем все, что есть в кармане, — признается Алексей, — иногда щедрость души не знает границ. Вообще, мы транжиры, хотя в рабочие дни экономим».

Каждый уикенд молодые супруги отправляются в кинотеатр, иногда ходят на концерты. А раз в месяц обязательно отправляются на день рождения друзей, при этом каждый со своим подарком. Иногда подарок другу «вписывается» в несколько сотен гривен, иногда — в тысячу-две. Как считают наши герои, подарки должны быть оригинальными, а практичность — удел утилитарных вещей, которые нужно не дарить, а просто покупать, как все необходимое. Например, кольцо для Кати с маленьким бриллиантином Алексей считает не столько подарком, сколько жестом внимания. Стратегия и умеренность Профессиональные навыки сказываются на подходах к вложению свободных средств. Здесь наши транжиры превращаются в рачительных инвесторов, строго придерживающихся принципа диверсификации: вложения разделены между инвестфондами, банковскими депозитами, тумбочкой и кошельками. «Твои-мои-наши» деньги в молодой семье аккумулируются, во-первых, с определенной целью, во-вторых, с использованием нескольких финансовых инструментов. Семейная казна пополняется из зарплат супругов.

«Сейчас пытаемся перевести заработанные гривны в иностранную валюту, — признается глава семейства. — И хотя не хочется отдавать полное предпочтение доллару, тем не менее, приходится плыть по течению. К слову, банковский депозит появился не так давно. Потому при выборе банка учитывали множество факторов: проверяли, кому принадлежит, как дела у материнской структуры, что пишут о нем в СМИ, насколько выгодны условия для вкладчиков. Часть зарплаты Алексея уходит в негосударственный пенсионный фонд. Сумма невелика, зато в будущем можно надеяться на дополнительный доход. Еще полгода назад нерастраченные деньги инвестировались в паевые инвестфонды. Кризис, конечно же, обесценил вложения в ПИФы в разы. И, тем не менее, наши герои не спешат выходить из фондов — верят в возрождение фондового рынка. «Во-первых, это долгосрочная инвестиция, — аргументирует Алексей, — во-вторых, таким образом ты инвестируешь не виртуально, а реально: например, в открытом фонде средства диверсифицированы и инвестированы в бумаги эмитентов, которые просто так исчезнуть не могут. Как ни крути, ВВП государства существует. Ну а цикличность — естественный процесс развития. И обязательно за падением последует рост. Посему паниковать и перекладывать деньги сейчас бессмысленно». Пожизненное обеспечение Как ни странно, но расходы молодоженов после существенного сокращения трат на развлечения и некоторые покупки увеличились. «Сейчас крайне необходимо завершить ремонт, — объясняет Алексей, — потому все деньги, по мере их поступления, тратим на стройматериалы и оплату работы мастеров». Неутешные обстоятельства, вызванные экономическими катаклизмами в стране, заставляют супругов корректировать планы на жизнь. Так стали обживаться в квартире с родителями. Недвижимое приданое Кати — однокомнатную квартиру — решили сдать. Доходы от аренды идут в семейную копилку, чтобы при удачном стечении обстоятельств были дополнительные ресурсы для покупки жилья. Голубая мечта — дом за городом. Жаль, что пока кошелек худоват. Посему Алексей намеревается в ближайшем будущем рискнуть и инвестировать средства в венчурный фонд. Конечно, высока вероятность потерять деньги, но и в случае успеха можно рассчитывать на большой доход.

Цель максимум наших героев — гарантированное «пожизненное обеспечение». И лучше всего с этим может справиться организованное доходное дело. «Хотим создать запасную подушку, позволяющую рассчитывать на дополнительный доход. Было бы здорово, если бы этот бизнес сохранился до нашей старости и дольше, — мечтает Алексей. — Возможно, это будет центр автомобильных услуг. Но даже в очень маленьком деле нужно проявлять большое внимание, и придется решать: либо ты работаешь, делая карьеру, либо уходишь в свой бизнес». А пока Катя и Алексей инвестируют в собственные знания, посещая специализированные курсы в компании. И, конечно, много читают профессиональной финансовой литературы. На примерах и опыте других можно научиться управлять и собственным капиталом. Ну а наши профессиональные финансовые консультанты готовы предложить необыкновенной молодой паре личную финансовую стратегию на первое время.

Подобно Джину, банковская система сначала подсадила народ на кредиты, а теперь пытается их вернуть любой ценой. Разрушая при этом отношения (банк-заемщик), веру (вкладчика в хороший банк), семьи (…сам виноват, что ты этот кредит брал/депозит размещал!). Но нашим героям это не грозит. Кредитов нет. Депозит маленький и в серьезном банке. Совершенно разумно и прагматично перевели свой пассив в актив — сдали в аренду квартиру. Но все равно, жить-то приходится в стране, сильнее всех пострадавшей от кризиса. Причем еще не один и не два месяца, а ближайший год. Поэтому, чтобы свершались мечты, применим следующую финансовую технологию. Стратегия выживания Целый год Алексей и Екатерина будут играть в игру «разбогатеем на кризисе». Цель: сформировать собственный антикризисный фонд «Богатеем». Правила: игроки соревнуются, кто больше средств в процентном соотношении к собственной зарплате внесет в фонд «Богатеем». Победитель по итогам месяца получает оригинальный финансовый кубок, сделанный собственными руками проигравшего. Ограничив себя на период игры в спонтанных и неразумных тратах («щедро угощает», «ах, какой сарафанчик!»), вы реально сможете пополнять свой фонд ежемесячно на 6-7 тыс. грн. Отложим в долгий ящик свой патриотизм в отношении собственной национальной валюты и на каждую внесенную в фонд сумму покупаем валюту иностранную (лучше доллар). Это надежно защитит ваш фонд от девальвации. Нет 100% гарантии, что доллар к концу 2009 года останется на сегодняшнем уровне. Накапливать деньги фонда можно на «универсальных» депозитных счетах, позволяющих пополнять и снимать в любое время. Это позволит получать дополнительно 8-10% годовой доходности в валюте. Чтобы не промахнуться с банком, отнеситесь к подбору с особой серьезностью. Разумный риск Как только на рынке появятся такие уникальные финансовые инструменты, как новые открытые фонды акций (ждать осталось совсем недолго), приступаем к инвестированию. По мере накопления очередной суммы в вашем фонде «Богатеем» инвестируем средства из него в новый открытый фонд акций. Ведь основное правило инвестиций — покупай то, что дёшево и имеет потенциал роста. Сегодня подешевевшие акции серьёзных компаний — вне конкуренции. Но покупать акции напрямую, посредством брокеров — дорогое удовольствие, требующее крупных финансовых вливаний, глубокого знания рынка, а сделать эту же операцию посредством фонда акций как раз то, что нужно. Но с большой тщательностью отнеситесь к выбору компании, которая будет управлять этим фондом акций (репутация, долгосрочность работы и т.п.). Что касается средств, находящихся в фондах, ни в коем случае не забирайте деньги. Это фонды достойных компаний, которые однозначно вырастут в стоимости и принесут вам хороший доход. Достижение целей Мы с вами живем в уникальное время. Такое повторится еще не скоро. Кому-то кризис трагедия, вам же станет — «мать родная». Благодаря этой технологии ваши накопления преумножатся в ближайшие 2-3 года в 3-4 раза и составят сумму около $50 тыс. Выходим из инвестиций. Меняем однокомнатную с доплатой на жилье попросторней. А цены-то какие! Аж дух захватывает! Так бы все и купил! Спокойно, без фанатизма. Цены на квартиры будут восстанавливаться гораздо медленнее, чем фондовый рынок, ведь нужно снова запустить активное кредитование, а банки, которые обожглись на кризисе, будут жёстче относиться к заёмщикам. Да и покупатели станут осторожнее. Поэтому у вас есть возможность и успеть заработать, и приобрести новую квартиру. Так как авто у вас нет (а значит — и нет опыта), то сразу покупать BMW не стоит, а вот на первоначальный взнос на недорогой автомобиль должно остаться. В то недалекое время банки будут очень рады дать вам автокредит. Теперь об организации своего дела. Главный принцип любого бизнеса — попробуй, прежде чем заниматься этим серьёзно. Обязательно нужно просчитать бизнес-проект перед его запуском. Есть сферы бизнеса, которые именно в кризисное время могут удачно стартовать, а для некоторых необходимо окончание «смутных времён». По мере окончания кризиса можно задуматься о создании резервного фонда семьи, который должен составлять не менее трёх месячных бюджетов. Чтобы разобраться со многими нужными-ненужными тратами, обязательно записывайте абсолютно все ваши доходы и расходы. Только так через месяц-два вы сможете понять, от чего можно отказаться сегодня ради мечты. На первый взгляд, расходы на подарки и развлечения, транспорт и одежду можно подкорректировать. А вот отдых и здоровье — это святое! Главное для молодой семьи — научиться жить с имеющимся доходом разумно. Будьте благополучны!

Хорошо бы структурировать цели, расставив акценты. Например, нет смысла сейчас задумываться о покупке новой квартиры и загородного дома. К тому же сразу после покупки загородного дома понадобится автомобиль. Лучше сосредоточиться сначала на одной цели, а потом выходить на следующий уровень. Ведь правильно поставленная цель — это половина успеха! Определить приоритеты Последовательность реализации целей можно выстроить в таком порядке. 1. Сформировать стратегию семейного бюджета, без чего сложно достичь поставленных целей. 2. Сформировать инвестиционный портфель: многие цели требуют больших ресурсов. 3. Открыть свой бизнес: это позволит потенциально увеличить доходность семейного бюджета, а значит, приблизить реализацию целей. 4. Обменять однокомнатную квартиру в Киеве на лучшую — при такой формулировке цель становиться более реальной. 5. Купить загородный дом и автомобиль — самая заветная мечта, которая и будет вас мотивировать на осуществление всех необходимых шагов для ее достижения. Определить стратегию Основная стратегия бюджета состоит в том, чтобы внимательно контролировать траты и регулярно инвестировать средства. Для контроля расходов пока не придумали ничего лучше, чем записывать эти самые расходы. Нудно? Возможно. Но зато как эффективно!

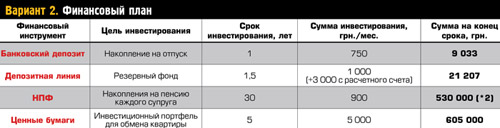

Отличная идея увеличить поступления в бюджет, сдав квартиру в аренду. Я бы предложила еще сократить несколько статей бюджета, совсем немного: • одежда — 800; • подарки, развлечения — 700; • спорт, салон красоты — 800; • транспорт и такси — 500. Итого: на инвестирование можно добавить еще 1 тыс. грн. Инвестиционную сумму ежемесячно распределяем следующим образом: Достичь целей Вы уже начали формировать резервный фонд. Теперь нужно нарастить его хотя бы до 20 тыс. грн. На что уйдет полтора года. После чего резервный фонд не пополняется и растет только за счет процентов. Для накоплений на отпуск необходимо каждый год открывать целевой депозит, что позволит без выхода за рамки бюджета обеспечить себе незабываемый отдых. Дабы грамотно сформировать инвестиционный портфель, лучше обратиться к специалисту. Инвестиционный портфель — это не просто набор финансовых инструментов. Вместе они должны обеспечивать баланс между риском и доходностью. И даже если вы инвестируете в самые перспективные активы, не факт, что они оптимально дополнят друг друга. Уже принадлежащие вам ценные бумаги продавать бессмысленно, поскольку всего лишь зафиксируете убытки. Продолжайте докупать ценные бумаги, ведь постоянство в инвестировании — залог успеха! Для улучшения жилищных условий понадобится около 5 лет регулярного инвестирования. Вы молодцы, что открыли пенсионные программы в негосударственном пенсионном фонде. Продолжаем наполнять счета, так как на государственную пенсию надежды весьма призрачные. У вас есть еще, как минимум, 30 лет, для того чтобы обеспечить себе достойную старость. Как ни парадоксально это звучит, но кризис может стать неплохим толчком для старта собственного бизнеса или же заставит задуматься: а не войти ли в долю с кем-то из сотоварищей в уже существующий? Начните с бизнес-плана! И развивайте свой бизнес параллельно с основным местом работы. Такой подход повысит ваши шансы на успех. Благополучия вам и вашим финансам! |

Огромные планы на будущее и хорошие возможности для их воплощения – таковы особенности семьи Алексея и Екатерины Роговец. Осталось лишь выбрать самый эффективный путь достижения целей. Неутешные обстоятельства, вызванные экономическими катаклизмами в стране, заставляют супругов корректировать планы на жизнь.

Огромные планы на будущее и хорошие возможности для их воплощения – таковы особенности семьи Алексея и Екатерины Роговец. Осталось лишь выбрать самый эффективный путь достижения целей. Неутешные обстоятельства, вызванные экономическими катаклизмами в стране, заставляют супругов корректировать планы на жизнь.

Если речь заходит о дорогих покупках, средствах для ремонта, инвестировании какой-то суммы, каждый из супругов аргументирует свой выбор — и действуют сообща.

Если речь заходит о дорогих покупках, средствах для ремонта, инвестировании какой-то суммы, каждый из супругов аргументирует свой выбор — и действуют сообща.

Алия бахтина

Алия бахтина