| Программа благополучия. Как правильно спланировать бюджет, когда семья привыкла жить не по средствам |

|

| 15.01.2009 17:36 |

|

Действующие лица

Cергей Бобровский, 33 года, глава семьи, директор рекламного агентства «ОСА» и рекламного агентства «Наружка»

33 года, мама, хранительница очага, директор по рекламе ИД «Галицкие контракты», депутат местного совета г. Киева, художник

6 лет, спокойный вдумчивый ребенок с папиным характером, начинающий танцор и художник

2 года, любознательная непоседа с маминым характером

На балконе напротив курили два товарища. «Вон тот парень будет моим мужем», — глядя в окно, с уверенностью сказала Оксана подруге. И когда вдруг получила бланк телеграммы, на котором едва уместился текст исключительно из комплиментов «любимая, милая, ненаглядная…», немедля побежала звонить по телефону Сергею. «Уехав после сессии на каникулы, — вспоминает Сергей, — я понял, что люблю Оксану, и должен ей об этом как-то сообщить. Лучшего способа, чем отправить телеграмму, тогда не было». Только учась на четвертом курсе киевского политеха, однокурсники разглядели друг друга, а уже по окончании вуза жили в небольшой комнатушке семейного общежития. Теперь шутят, мол, благодаря быту семья и образовалась. Однако опыт более десяти лет семейной жизни доказал: бытовые темы в семье Бобровских далеко не на первом месте... Конечно, стараются «все в дом» и «все лучшее — детям», однако в первую очередь спешат радоваться жизни, и обязательно всем семейством. Быт или не быт Оксана родом из Кривого Рога, Сергей — из Белой Церкви. Никто из них не собирался возвращаться в родные края, связывая будущее семьи исключительно со столицей. «Все накопленные и подаренные на свадьбу деньги мы вложили в квартиру, — вспоминает Оксана, — купили однокомнатную в новостройке, в «Киевгорстрое».

Истратив все под чистую, стали строить планы на жизнь. В том числе, и финансовые. Учет доходов и трат в молодой семье был строгим. Особенно когда родились Никита, а потом и Полина. Декретные отпуска Оксаны были короткими, меньше полугода. В первый раз поспешила выйти на работу, потому что предложили лучшую должность (а соответственно и большую зарплату). А во второй раз семья рисковала остаться без гарантированного ежемесячного дохода, тогда как расходы росли в геометрической прогрессии. «Когда появился Никита, решили, что нужно бы расширить жилплощадь», — говорит Сергей. И следующий кредит на трехкомнатную квартиру, взятый на тридцать лет, выплатили в сжатые сроки. Сейчас главная статья расходов в семейном бюджете — выплата по только что взятому кредиту на покупку загородного дома — дачи. Дом — это была большая мечта. И предстоит еще немало сделать, чтобы воплотить ее в жизнь. Надежда и опора Еще недавно Оксана раскладывала суммы предстоящих трат: «на коммунальные платежи», «на продукты» и т.д. Теперь под контролем разве что «детские расходы». И по большей части благодаря самим детям: ни Полина, ни Никита не устраивают в магазинах презентаций игрушек с витрины, которых почему-то нет еще дома. Скорее родители сами страдают «детским вещизмом»: Оксана много денег тратит на такие симпатичные маленькие одежки, а Сергей скупает потихоньку детский автопарк, катера и вертолеты на радиоуправлении. А между тем шестилетний Никита отлично понимает, как следует распоряжаться деньгами: недавно расколотил свою копилку и щедро пожаловал добрую пригоршню мелочи со словами: «Вот, папа, это на дом». Конечно, у родителей «на всякий случай» тоже припасено: всегда есть НЗ. Часть средств хранится дома, а часть — на депозитах в разных валютах. Кроме того, Оксана постоянно пользуется кредиткой и всегда старается вовремя пополнять счет.

Список желаний Все решения Бобровские принимают сообща, и сообща исполняют мечты друг друга. «Последние три года я в отдельном блокноте пишу планы на ближайший год, — делится Оксана, — собственно, это список небольших желаний и больших мечтаний; а в конце каждого года возвращаюсь к этому списку и подвожу своеобразный итог». И надо заметить: мечты в семье Бобровских сбываются все. Например, в прошлом году из Оксаниного списка неисполненным остался лишь один женский каприз — шуба; — и тут же он был исполнен в виде приятного подарка от мужа. Теперь заветное желание Оксаны — катер, который позволит почувствовать морскую романтику на Днепре: «Ведь совсем не обязательно ждать недели отпуска, чтобы отдохнуть, ведь как славно можно проводить уикенды, общаясь с друзьями, даже не выезжая из Киева», — мечтает наша героиня. И хотя Сергей расценивает такую трату сверх иррациональной, супруга убеждена, что и эта мечта со временем сбудется. «Нам такого не видать, наверное», — Но настоящие мечты большого семейства не знают границ в самом прямом смысле этого слова. Путешествия уже стали семейной традицией. Отпуск — отличное время для открытия «новых земель». На первую поездку наши герои заработали, продав картины Оксаны. По образованию художник-архитектор, Оксана рисовала в парке виды Киево-Печерской Лавры. И тут же находились покупатели на еще мокрые акварели. К слову, художественное ремесло могло стать ее профессией. Однако сейчас это красивое хобби. Оправданные риски Два года назад, когда родилась Полина, Сергей уволился с работы. За несколько лет сделал успешную карьеру — от первых ступеней специалиста поднялся на вершину руководителя компании. Мебельный бизнес, в котором Сергей работал по найму, стал угасать. И он решил заняться своим делом. Выбрал то, что знакомо, что умеет и в чем давно накоплен опыт. Так созрел бизнес-проект рекламного агентства.

«Начинали, как и в студенческие годы, с бизнес-справочников, — вспоминает Сергей, — обзванивали разные компании и предлагали услуги только что созданного рекламного агентства». Так появились первые клиенты. А постепенно и офис с одним столом и компьютером оправдал свою аренду; и вырос до двадцати рабочих мест. А самое главное — на эти места удалось найти настоящих рекламных профи. «Бюджет развития агенства в затратной части не превысил наших ожиданий, а доходная часть оправдала даже самые смелые прогнозы, — делится успехом молодой предприниматель. — Для старта потребовалась небольшая сумма, хватило собственных накоплений на сумму $10 тыс.»

Через год пришли к мысли, что эффективнее разделить направления работы — и создали еще одно рекламное агентство. Такой подход себя оправдал. Ведь рекламные бюджеты во многих компаниях сокращены, а у Сергея клиентов не стало меньше. Более того, планировали выделить в отдельное направление еще один вид бизнеса и создать третье агентство. Но пока не спешат: накопленные средства на открытие третьего агентства будут служить подстраховкой для существующего бизнеса во время кризиса. «Пока удается сохранить и заработную плату сотрудникам, и кадры не растерять», — сопереживает с мужем Оксана. «Были приняты антикризисные меры, — не шутит Сергей, — создан стабилизационный фонд, определены приоритетные задачи». Если нынче Сергей размышляет над спасением дела, то Оксана задумалась над спасением семейного бюджета. «Не заметили, когда траты вышли из-под контроля, — сетует хранительница очага и домашней казны, — раньше мы старались записывать все расходы и обязательно планировать их наперед, и надо признаться, месячные расходы были гораздо меньшими, раза в два точно». Но стоило выпустить семейный бюджет из-под контроля, как оказалось, что живет семья практически не по средствам. Одним словом, Оксана решительно настроена вернуться к старой привычке — планировать бюджет. И надеется, что сумеет объединить свою финансовую тактику с предлагаемой финансовыми консультантами стратегией.

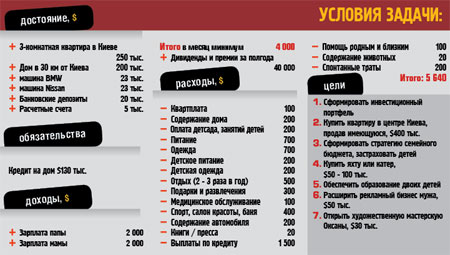

Финансовая ситуация ваша вполне оптимистична. Однако самое время сделать ревизию трат. Предлагаю сократить расходы до размера ежемесячных доходов — до $4 тыс., а реализацию запланированных целей осуществлять за счет дивидендов и премий, что послужит дополнительным стимулом для развития бизнеса. Какие статьи расходов можно сократить: Расходы в месяц $ Оплата детсада, занятий детей 180 Питание 600 Одежда 400 Детское питание 180 Детская одежда 150 Отдых (2 - 3 раза в год) 0 Подарки и развлечения 100 Медицинское обслуживание 70 Спорт, салон красоты, баня 200 Содержание автомобиля 180 Спонтанные траты 0 Стратегия защиты К слову сказать, вы уже успешно начали это делать, сформировав резервный фонд из банковских депозитов и текущего счета. Банковские депозиты можно оставить в долларах, предусмотрев возможность частичного снятия, либо овердрафта. Текущий счет логичнее будет держать в гривне, и хорошо, если на него будут начисляться проценты. Итак, резервный фонд не пополняется, а прирост идет только за счет процентов. Данной суммы хватит на то, чтобы перекрыть текущие расходы семьи в течение 6 месяцев. Следующий этап — покрытие рисков и пенсионное обеспечение. Можно предложить на выбор два одинаковых по затратам варианта: 1 — покупка рисковой страховки + НПФ + депозит; 2 — накопительное страхование жизни. Срок — не менее 20 лет. Доходность в обоих вариантах будет практически на одном уровне — при годовой доходности в 10% на конец срока у обоих супругов накопиться по $63 тыс. Цель №1: бизнес Предлагаю сосредоточиться на расширении бизнеса, так как это позволит увеличить доход семьи и ускорить реализацию всех целей. Делаем это в два этапа: $25 тыс. из дивидендов кладем на 6 мес. на депозит, а во втором полугодии из дивидендов добавляем недостающую сумму. Цель №2: желания и мечты Так как из ежемесячных расходов была исключена статья «отдых», то поездки будем финансировать немного по-другому: раз в полгода из дивидендов выделяется $3 тыс. на путешествия. На обучение детей аккумулируем средства в «детском фонде», который пополняется из премий и вознаграждений. Так как пополнения будут нерегулярными, то просто определим сумму ежегодного инвестирования как $6 тыс. в год. Использовать для этих целей удобнее всего банковский депозит с возможностью пополнения и частичного снятия средств, так как деньги на обучение будут тратиться по мере необходимости. Открыть художественную мастерскую Оксане удастся через два года, используя дивиденды за полугодие. Купить катер можно будет по той же схеме, благодаря которой был расширен бизнес. Все оставшиеся средства направляем на формирование инвестиционного капитала. 4 года инвестирования (за счет накопления инвестиционного капитала на депозите с пополнением в течение года, инвестирования в ПИФы накопленной суммы и передачи аккумулированных средств в доверительное управление) позволят осуществить покупку квартиры стоимостью $400 тыс., продав имеющуюся за $250 тыс.; и сформировать инвестиционный портфель на сумму порядка $86 тыс. Цель №3: стратегия инвестирования В основу стратегии мы заложили разделение регулярных и нерегулярных доходов, что позволяет эффективно использовать крупные поступления в семейный бюджет для реализации поставленных целей. Порядок исполнения желаний остается на ваше усмотрение, благо, вы действительно можете себе позволить выбирать! А теперь осталось лишь рассчитаться досрочно по кредиту за дом и начать ставить новые цели. Успехов Вам и Вашим финансам!

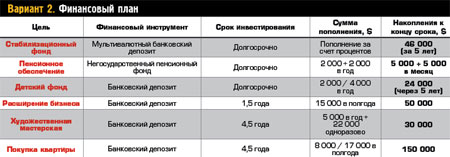

Семейный бюджет имеет свое-образный характер — крупные суммы денег поступают два раза в год. Именно эти два месяца в годовом балансе являются профицитными, остальные имеют дефицит. Однако по итогам каждого полугодия, и соответственно, года все равно получается положительный денежный поток. Достигать желаемых целей будем за счет тех средств, которые остаются после вычета из «золотых» месяцев бюджета — дефицита остальных. Уменьшать ли расходную часть на основе жесткой финансовой дисциплины, которой наши герои придерживались ранее, — выбирать им самим. В своих расчетах мы приняли расходную часть такой, какова она есть сегодня. Формируем средства защиты Стабилизационный фонд семья уже имеет в виде депозита, его будут пополнять проценты. Хорошо бы сделать стабфонд мультивалютным — это защитит сбережения от курсовых колебаний. Позаботимся о пенсионном обеспечении. Раз в полгода каждый из супругов отправляет в негосударственный пенсионный фонд по $1 тыс. Пенсия будет не меньше $5 тыс. в месяц. Приобретаем рисковые страховки для всей семьи, можно подумать и о медицинском страховании. Достигаем целей Из заявленных целей наиболее достижимой и приносящей дополнительный доход выглядит расширение бизнеса супруга. Раз в полгода откладываем $15 тыс.; за полтора года, с учетом набежавших банковских процентов, образуются необходимые $50 тыс. После инвестирования этих средств в бизнес семейный доход должен увеличиться. Однако учитывать его в балансе все же остережемся, будем следовать консервативной стратегии. Освободившиеся $15 тыс. в полугодие делим между следующими целями. Для покупки лучшей квартиры необходимо $150 тыс. Для этого раз в полгода откладываем на депозит по $8 тыс., а с конца На мастерскую супруги фонд формируем так же с конца второго года, стартуя с $5 тыс. Через 4,5 года последним взносом в $22 тыс. свободных средств достигается и эта цель. «Детский» фонд требует $1 тыс. для начала, с конца второго года сумма вырастает до $2 тыс. в полугодие. Такое накопление предусматривает использование депозитных счетов или других инструментов с фиксированной доходностью, например, облигаций. Можно воспользоваться и услугой доверительного управления, что предполагает немалый капитал, да и срок инвестирования приличный. Целесообразно сдавать дом в аренду — это уменьшит давление кредита на семейный бюджет. А пока предполагаем, что кредит гасится по графику, и дом не продается в перспективе 5 лет. Деньги на каприз Яхта (или катер) — дорогая покупка сама по себе, да ещё и годичное обслуживание стоит немалых денег. Для летних прогулок гораздо выгоднее арендовать плавсредство. А, соблюдая рекомендации, на конец пятого года семья имеет $46 тыс. стабилизационного фонда, отличную квартиру в центре Киева, расширенный бизнес супруга, художественную мастерскую супруги, солидные пенсионные счета и $24 тыс. в «детском» фонде. А также $37 тыс. на реализацию новых целей — приобретение яхты, рискованные инвестиции и т.д. и т. п. И каждые полгода прибавляются ещё $23 тыс. |

Стоило выпустить семейный бюджет из-под контроля, как оказалось, что живет семья практически не по средствам. Одним словом, Оксана решительно настроена вернуться к старой привычке — планировать бюджет. И надеется, что сумеет объединить свою финансовую тактику с предлагаемой финансовыми консультантами стратегией.

Стоило выпустить семейный бюджет из-под контроля, как оказалось, что живет семья практически не по средствам. Одним словом, Оксана решительно настроена вернуться к старой привычке — планировать бюджет. И надеется, что сумеет объединить свою финансовую тактику с предлагаемой финансовыми консультантами стратегией.

как-то сказала Оксана, показывая на красивейшую иномарку, когда мы с ней шли по улице, — рассказывает Сергей, — а через пару лет мы смогли позволить себе купить автомобиль. Теперь каждый из нас ездит на своей машине». При покупке авто обошлись без кредита, потому как выбрали машины не из салона, а уже отмотавшие несколько сотен километров за первый год. «Такие автомобили не дешевеют так быстро, как новые, — комментирует Оксана, — и можно немного добавить денег, чтобы купить лучшую машину, продав имеющуюся».

как-то сказала Оксана, показывая на красивейшую иномарку, когда мы с ней шли по улице, — рассказывает Сергей, — а через пару лет мы смогли позволить себе купить автомобиль. Теперь каждый из нас ездит на своей машине». При покупке авто обошлись без кредита, потому как выбрали машины не из салона, а уже отмотавшие несколько сотен километров за первый год. «Такие автомобили не дешевеют так быстро, как новые, — комментирует Оксана, — и можно немного добавить денег, чтобы купить лучшую машину, продав имеющуюся». Ни риски остаться без стабильного постоянного дохода, ни достаточно высокая конкуренция на рекламном рынке не шли в сравнение с тем, что как раз в этот момент Оксана была в декретном отпуске — родилась Полина. Тем выше была уверенность в собственных силах, и тем выше было требование к себе — права на ошибку нет.

Ни риски остаться без стабильного постоянного дохода, ни достаточно высокая конкуренция на рекламном рынке не шли в сравнение с тем, что как раз в этот момент Оксана была в декретном отпуске — родилась Полина. Тем выше была уверенность в собственных силах, и тем выше было требование к себе — права на ошибку нет.

Алия Бахтина,

Алия Бахтина,

Владимир Евсеев,

Владимир Евсеев, второго года сумму увеличиваем до $17 тыс. в полугодие ($9 тыс. добавляются за счет тех денег, которые освобождаются из фонда накопления на бизнес). Купить квартиру за $400 тыс. можно будет через 4,5 года, причем в последние полгода дополнят сумму исключительно проценты по депозиту, так что освобождающиеся средства можно использовать для дальнейшего инвестирования.

второго года сумму увеличиваем до $17 тыс. в полугодие ($9 тыс. добавляются за счет тех денег, которые освобождаются из фонда накопления на бизнес). Купить квартиру за $400 тыс. можно будет через 4,5 года, причем в последние полгода дополнят сумму исключительно проценты по депозиту, так что освобождающиеся средства можно использовать для дальнейшего инвестирования.