| Ставочка-выручалочка. Как занять деньги на жилье и не разориться |

|

| 12.09.2008 13:02 |

|

Николай ВОЛКОВ,

Здравствуй, доллар, и прощай Казалось бы, после падения курса, занимать в американской валюте станет не выгодно. В общем, так и случилось, только кредиты в гривне стали еще дороже. Более того, даже если предположить, что страна снова переживет небольшую валютную встряску и неожиданно доллар вернется к привычным Долларовые кредиты до 10 лет при нынешних ставках станут невыгодными, если курс превысит 5,5 грн./$. При более чем 15-летних долгах он должен зашкалить до 6,3 грн./$. Самые защищенные от валютных рисков — кредиты в долларах на 20 лет. Чтобы гривневые займы сравнялись с долларовыми, курс должен взлететь до 6,75 грн./$. Причем 20-летние кредиты в американской валюте самые дешевые. Минимальная ставка на момент подготовки статьи составляла 12,1% годовых. Просьба евро не беспокоить Как бы Украине не хотелось войти в ЕС, а ЕС не хотелось видеть Украину, их валюта для нас бессмысленна. Во-первых, евро пользуются дурной славой, как самая непредсказуемая денежная единица. Если, конечно, не считать, гривну. А во-вторых, ставки по евро почти такие же, как в долларах. Максимальная разница — 0,39% и то лишь для пятилетних кредитов.

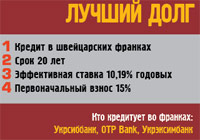

Даже если ты принципиально не признаешь пищевые заменители, не понимаешь суррогатных матерей и не воспринимаешь безалкогольное пиво, то к клонированию валют отнесешься намного спокойнее. Несколько лет назад банкиры решили выдавать кредиты в швейцарских франках из маркетинговых соображений. Ставки по франкам и евро практически не отличались. Курсы этих валют всегда следовали друг за другом. В общем, Братья-близнецы по-прежнему копируют друг друга в обменниках, а вот кредитные ставки различны. Кредиты во франках на 2% дешевле евродолгов. По уже ставшей доброй традиции, минимальные ставки установлены по кредитам на 20 лет — 10,19% годовых. Выплачивать долги на таких условиях можно было бы назвать сплошным удовольствием, если сам процесс возвращения долга вообще способен вызывать у кого-то приятные ассоциации. При существующих курсах, ежемесячные выплаты по кредиту на сумму, эквивалентную $100 тыс. сроком на 20 лет в швейцарских франках составят 4 493 грн., тогда как в долларах — 5 096 грн. Сравнивать с гривневым кредитом даже как-то неудобно — 7 455 грн. в месяц.

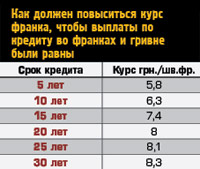

Стоимость франка в обменниках — 4,79 грн./шв.фр. Чтобы выплаты по швейцарским долгам на 5 лет сравнялись с гривневыми, франк должен подрасти, как минимум, до 5,8. А по 20-летним кредитам курс должен выйти на околоземную орбиту, набрав все 8 грн./шв.фр. Вероятность такого события приблизительно такая же, как встретить розового слона на Майдане Незалежности. Примерно50/50. Посему кредиты в швейцарских франках сейчас вне конкуренции. Можешь смело покупать квартиру в кредит, а будет ли кризис на рынке жилья — читай в следующем номере.

РЕСПОНДЕНТ

— Не смотря ни на что выгоднее всего ипотечный кредит в долларах, затем — в евро, и в последнюю очередь — в гривне. Цена кредита в долларах меньше, а в гривнах — больше всего. Потому для покупки жилья на вторичном рынке разумнее всего сегодня оформить долларовый кредит. Сложнее тем, кто собирается покупать жилье на первичном рынке. Ведь взяв кредит в долларах, сумму нужно перевести в гривны по не очень выгодному сейчас курсу — 4,55 грн. / $. Потому в таком случае лучше брать кредит в гривне. Или же подождать с покупкой жилья на первичном рынке, пока стабилизируется курс доллар / гривна, и потом все-таки взять кредит в долларах.

|

На первый взгляд, занимать деньги сейчас – самоубийство. Процентные ставки настолько велики, что вызывают, как бы это помягче сказать…легкое замешательство. Но если своя квартира все-таки лучше, чем арендованное жилье с обоями в горошек, тогда вот наши рекомендации.

На первый взгляд, занимать деньги сейчас – самоубийство. Процентные ставки настолько велики, что вызывают, как бы это помягче сказать…легкое замешательство. Но если своя квартира все-таки лучше, чем арендованное жилье с обоями в горошек, тогда вот наши рекомендации. 5,1 грн./$, все равно гривна в проигрыше.

5,1 грн./$, все равно гривна в проигрыше.

франк — это почти евро только в профиль. Но сейчас ситуация изменилась.

франк — это почти евро только в профиль. Но сейчас ситуация изменилась. Сложно представить, какие события должны произойти в мире, чтобы преимущества кредита во франках превратились в сплошные недостатки. Ну, как минимум, президентом Швейцарии должна стать Юлия Владимировна. К слову, там уже дважды выбирали главой государства представительниц прекрасного пола.

Сложно представить, какие события должны произойти в мире, чтобы преимущества кредита во франках превратились в сплошные недостатки. Ну, как минимум, президентом Швейцарии должна стать Юлия Владимировна. К слову, там уже дважды выбирали главой государства представительниц прекрасного пола.

Ирина Князева

Ирина Князева