| Программа благополучия. Почему состоятельные родители четверых детей отдают предпочтение покупкам в кредит |

|

| 11.09.2008 13:36 | ||||

|

Анатолий Балюк, Марьяна Балюк,

Анастасия Балюк, Олеся Балюк,

Богдана Балюк, Иванка Балюк, Наши герои сейчас имеют все, о чем когда-то могли лишь мечтать. Однако к деньгам относятся бережно и  нужно-ненужные покупки не приветствуют. Когда-то начав с торговли компьютерными запчастями на рынке, сегодня Анатолий руководит собственной компанией, ежегодно удваивающей свои доходы. Хотя, что уж лукавить?! Известно, что за каждым успешным мужчиной стоит умная женщина, обеспечивающая надежный тыл. Марьяна всегда понимала мужа с полуслова и обладает воистину бесценным умением правильно и экономно тратить деньги. Анатолий уверен: больше, чем необходимо, жена никогда не потратит. нужно-ненужные покупки не приветствуют. Когда-то начав с торговли компьютерными запчастями на рынке, сегодня Анатолий руководит собственной компанией, ежегодно удваивающей свои доходы. Хотя, что уж лукавить?! Известно, что за каждым успешным мужчиной стоит умная женщина, обеспечивающая надежный тыл. Марьяна всегда понимала мужа с полуслова и обладает воистину бесценным умением правильно и экономно тратить деньги. Анатолий уверен: больше, чем необходимо, жена никогда не потратит.

Молодо-зелено Это сейчас у них есть свой дом и отдельная комната у каждого из шестерых членов семьи. А начиналась семейная жизнь Анатолия и Марьяны Балюков в маленькой комнате общежития. О таких парах говорят: вместе они прошли и Крым, и Рим, и медные трубы.

Познакомились Анатолий и Марьяна еще студентами КПИ. Он — выпускник, она — юная первокурсница. «Обычно на Новый год я ездил к родителям, но тогда решил остаться в Киеве и пошел праздновать к сестре в общежитие; там встретил будущую супругу, — вспоминает Анатолий. — Увидев Марьяну, пообщавшись с ней, сразу понял, что именно этот человек обладает всеми теми качествами, которые я бы хотел видеть в жене. Особенно подкупало то, что Марьяна была из многодетной семьи. Как известно, такие дети не избалованы, не эгоисты». Уже к осени молодые люди отпраздновали свадьбу. Жить молодожены стали в общежитии у невесты с тремя подругами-соседками по комнате. Через несколько месяцев родилась Анастасия. «Дочь родилась, когда нам дали отдельную комнату в общежитии — по тем временам неслыханная радость, — замечает Марьяна. — Жили на деньги, заработанные молодым папой на заводе, и на мою стипендию». Выпускник технического вуза Анатолий работал на заводе с мелодичным названием «Аккорд» производственного объединения «Октава» — военное предприятие, «засекреченное» в мелодичных названиях, выпускало специальные приборы для наведения ракет.

Впрочем, не столько военные секреты интересовали молодого отца, сколько создание своего дела. Тогда, во времена перестройки, не многие решались на создание своего кооператива. Анатолию же идея собственного дела не давала покоя. Единственное сдерживающее «но» — невозможность уволиться из-за отсутствия собственного жилья. Жить в студенческой малосемейке они могли лишь до окончания учебы Марьяны. На заводе молодому специалисту предложили стать в очередь на жилье. «Хорошо, что отец подсказал мне стать и в кооперативную очередь, — вспоминает Анатолий. — Зная, что твоей семье вскоре не будет где жить, ни о каком своем деле не могло идти и речи». И новоселье праздновали спустя четыре года уже с двумя дочерьми: за это время успела родиться Олеся. В дом наши герои вселились первыми! И тут их ждал неприятный сюрприз: в округе ни одного магазина, до ближайшей остановки автобуса топать и топать. «После общежития, где за Настей могли присмотреть соседи, а я тем временем могла сбегать за молоком, мы попали в полную изоляцию. Приходилось с коляской и двумя малышами по пескам идти за покупками. Доходило до того, что я просила вернуться в общежитие, как ни парадоксально, но там мне было легче», — вспоминает Марьяна. Весь груз семейных забот пал на плечи молодой мамы. Ведь Анатолий занимался созданием собственного дела и практически сутками пропадал на работе. Освоение пустыни Пока Марьяна училась выживанию в пустыне нового микрорайона столицы, Анатолий создавал семейное дело. Компания «Диавест» появилась лишь в 1994 году. Выбор направления в бизнесе невольно подсказала Марьяна. «На полученную материальную помощь по рождению ребенка я купила такой желанный для мужа компьютер «Поиск», — отмечает Марьяна, — это был некий аппарат, который подключался к телевизору, выполняющему функцию монитора, и к специальному внешнему дисководу». Чтобы это сооружение нормально работало, необходимо было докупать разнообразные детали. В советское время приобрести в магазинах ничего не удавалось, нужные запчасти можно было найти только на радиорынке. «Пока искал детали для домашнего компьютера, заметил, что на них существует немалый спрос, и решил на этом подзаработать», — говорит Анатолий. По сути, начиналось все с адаптеров, которые закупались на радиорынке, затем модернизировались и продавались там же, но уже немного дороже. Так продолжалось некоторое время, пока Анатолию удавалось совмещать продажи с работой на заводе. Пришлось договариваться со знакомыми, чтобы они занимались моденизацией, а Анатолий лишь продажей. В один прекрасный момент в поисках комплектующих Анатолия занесло в Москву. Там приборы, которые у нас можно продать за $10, стоили $20. Очень скоро свои устройства он начал продавать на московском рынке в Тушино. Эта предприимчивость и принесла стартовый капитал для будущего бизнеса — $3 тыс., по тем временам просто грандиозная сумма! А хороший старт — залог успеха, сейчас бизнес успешно работает, принося стабильный доход.

Постоянно занятому на работе Анатолию не удавалось уделять внимание семье, все домашние дела лежали на плечах Марьяны. Прерогативой супруги оказалось и распоряжение семейным бюджетом. Муж уверен: жена умеет считать деньги и лишнего не потратит. К тому же у супругов настолько похожи вкусы, что выбранная женою вещь в 99 случаев из 100 мужу понравится. «В покупках для нас главное — это одобрение мамы, — говорит старшая дочь Настя, — если она согласна с предлагаемой нами тратой, папа деньги даст! Если мама говорит, что это лишнее, — увы». «Мы не балуем детей, они должны уметь считать деньги», — рассуждает Марьяна. Девушки с приданым Когда бизнес Анатолия стал «на ноги», появилась Богдана. Анатолий оказался уже настолько смелым отцом, что присутствовал при ее рождении. Теперь отец-герой убежден, что все мужчины обязаны решиться на такой поступок! В подтверждение своих слов — шесть месяцев тому в семье Балюков появилась Иванка. «Очень хотели сына — родилась По мере того, как развивался бизнес, менялось и благополучие семьи. Сегодня Марьяна заботится о создании уюта в большом доме. Анатолий же задумал, как ответственный отец, обеспечить дочерям приданое: выстроить каждой по дому. Пока что на стадии завершения первый проект — строительство дома для Насти. Ну и себе в удовольствии комфорта не отказывают родители, например, автомобили преуспевающий бизнесмен купил в кредит. Учитывая, что все свободные средства Анатолий реинвестирует в развитие компании, которая каждый год удваивает свою прибыль, взять кредит в банке выгоднее даже на самое крупное приобретение. А есть мечта — покупка виллы в Риме.

А что, если рискнуть и замахнуться на реализацию всех желаний в один присест? И все мечты сбудутся под Новый год?! Сразу же хочется обратить ваше внимание на то, что Анатолий, являясь кормильцем и создателем достояния семьи, не имеет страховой защиты. Многие считают, что обеспеченным людям программы страхования не нужны. Но именно эти выплаты могут помочь семье продержаться до тех пор, пока активы не станут доступными в экстренном случае. Для возможности получения наследства отведен некий временной период, и даже если есть значительные активы, требуется несколько месяцев на то, чтобы получить доступ к ним после необратимой трагедии. В связи с этим предлагаю на выбор два варианта. Первый — приобретение накопительного полиса страхования жизни с суммой возмещения $120 тыс. ($20 тыс. ежемесячных расходов семьи умножаем на 6 мес. — максимальный срок для оформления всех необходимых документов). Обойдется такой полис в $100 тыс. при единовременном взносе, и страховая защита будет действовать в течение 20 лет, либо можно ежегодно вносить по $5 тыс. в течение 20 лет. Второй — ежегодно возобновляемая рисковая страховка жизни на срок, например, один год. Теперь немного о кредитах. Реинвестирование — это правильная и очень эффективная тактика развития компании. И на первый взгляд, действительно выгоднее взять кредит под 12% годовых, а на свободных средствах заработать 20%. Однако, если рассмотреть активы, приобретаемые в кредит, более детально, то все будет не так однозначно. Когда берется ипотечный кредит, удорожание покупки будет нивелироваться за счет регулярного роста цен на недвижимость, и актив будет повышать свою стоимость, а значит, в этом есть финансовый смысл. Когда же в кредит берется авто, с момента покупки ваш новенький автомобиль начинает терять в стоимости плюс удорожание за счет выплаты процентов банку. И здесь получаются прямые убытки. Потому я бы очень рекомендовала досрочно погасить оба кредита на автомобили. А для наполнения оборотных средств компании обратиться к западным банкам, где процентная ставка по кредиту вряд ли превысит 10% годовых. Что же касается покупки виллы в Риме, то существует три стадии приобретения недвижимости в Италии иностранными гражданами. 1. Неотменяемое предложение по сделке. На этой стадии покупатель должен оплатить продавцу депозит (от $2 600 до $8 000), подтверждающий серьезность намерений покупателя. 2. Предварительный контракт. После подписания составленного нотариусом предварительного контракта покупатель юридически обязан приобрести данную недвижимость. Во время подписания предварительного контракта покупатель выплачивает 30% цены недвижимости и 3 — 5% вознаграждения агентству недвижимости. 3. Спустя 1 — 3 месяца после подписания предварительного контракта (точные сроки оговариваются в самом предварительном контракте), продавец и покупатель подписывают заключительный контракт. На этом этапе переводится покупателем заключительный платеж и право собственности переходит покупателю. Плюс собственно налог на передачу прав собственности, который составляет 10% для строений и 17% для земли. Это максимальная ставка, которую платят нерезиденты. Условие действует только для первой покупки. Впрочем, максимальной цифры тоже не стоит пугаться. Налог исчисляется от кадастровой стоимости жилья, а она обычно гораздо ниже реальной — порой почти вдвое. Виллу предлагаю приобретать в кредит. И хотя итальянские банки не очень охотно кредитуют наших соотечественников, получить кредит под 8 — 9% годовых вполне реально. Землю под Киевом для строительства домов дочерям тоже можно взять в кредит под залог этой же земли в украинском банке. Первоначальный взнос — 10%, срок кредитования — 10 лет. Эффективная ставка по такому кредиту в долларах составит порядка 14,5% годовых. Хотелось бы предложить сформировать диверсифицированный портфель ценных бумаг, а также обратить внимание на возможности инвестирования в коммерческую недвижимость. Как видите, все поставленные цели достижимы уже к концу текущего года. Так что мечтайте и ставьте новые цели. Благополучия вам и вашим финансам!

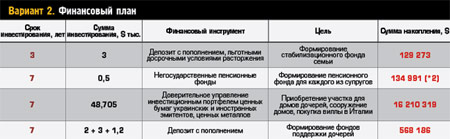

Просуммировав доходы и расходы семьи, видим, что из заработанных $510 тыс. тратятся $22 910. Однако весьма солидное положительное сальдо реинвестируется в бизнес. Вполне понятно стремление главы семейства приобретать недвижимость и автомобили в кредит — доходность его бизнеса гораздо выше. Но такая ситуация несет в себе множество потенциальных рисков. В случае неблагоприятного развития бизнеса компании или (не дай Бог!) расстройства здоровья единственного кормильца вся семья окажется перед лицом немалых расходов при полном отсутствии доходов. Предлагаем несколько изменить структуру распоряжения денежным потоком. Приступим к формированию стабилизационного фонда семьи. Для этого эквивалент $3 тыс. ежемесячно будем размещать на депозите с пополнением (сегодня ставка по таким депозитам доходит до 19%). Нужен вклад с льготными досрочными условиями расторжения — пусть ставка будет 12%. Таким образом, по итогам первого года собирается $38 тыс., второго — $80 958, третьего — $129 273. Уже с этого момента стабфонд можно считать сформированным, и в дальнейшем он будет пополняться только за счет процентов.

Теперь перейдем к достижению поставленных целей. Наибольший кусок, который «отщипнем» от ежемесячного заработка в размере 10%, — $48 705. При таких ежемесячных довложениях есть смысл обратиться к доверительному управлению. Управляющий составит инвестиционный портфель из ценных бумаг как украинских, так и (если понадобиться) иностранных эмитентов, ценных металлов. При накоплении крупной суммы часть также может быть направлена в доходную недвижимость и т.п. При составлении консервативного портфеля доходность будет не ниже 35%. За первый год собирается $789 029, за второй $1 854 353, за третий $3 295 646,17, за четвертый $5 241 391, за седьмой $16 210 319. Как распорядиться этими богатствами? Решение этой тактической задачи будет зависеть от нюансов семейного положения, личных планов, ситуации на рынке земли и недвижимости как нашей, так и итальянской. На третий год есть достаточная сумма для приобретения участка для домов дочерей, на четвертый можно купить и итальянскую виллу, и построить дома детям на родине. Ну а если деньги не трогать 7 лет, то и родителям останется весьма солидная сумма. Обратимся к существующим кредитам. Продолжаем выплаты согласно графикам, без опережений. Через два года выплаты по Лексусу закончатся. Предлагаем освободившиеся $2 тыс. направить на формирование фондов поддержки дочерей. На четвертом году освобождается ежемесячно $3 тыс. из средств, ранее направлявшихся на пополнение стабилизационного фонда. Эти деньги также отправляем на фонды дочек. И последний источник их пополнения — закрытый на конец четвертого года кредит по второй машине. Это еще $1 200 в месяц ($1 300 неудобно делить на четверых). Как распорядиться этой суммой и поделить между всеми дочерьми? Этот момент лучше оставить на усмотрение родителей. Предлагаем вариант разделения пропорционально возрасту каждой. В качестве инструмента накопления можно опять задействовать депозит. Через 7 лет накопится $568 186. Всей семье желательно застраховаться. Здоровье главы семейства — краеугольный камень благосостояния рода, и пренебрегать им нельзя. Активные путешествия членов семьи также предполагают определенные риски — и тут тоже без страховки не обойтись. В итоге — реализация данного плана позволяет достичь не только поставленных целей, но и создать несколько уровней финансовой защиты для всей семьи. Будьте благополучны!

|

Прежде, чем что-то купить, нужно все просчитать и взвесить. Следуя такому принципу, в семье Марьяны и Анатолия Балюк уверенно используют финансовые возможности, покупая то, что душе угодно, активно используя кредиты.

Прежде, чем что-то купить, нужно все просчитать и взвесить. Следуя такому принципу, в семье Марьяны и Анатолия Балюк уверенно используют финансовые возможности, покупая то, что душе угодно, активно используя кредиты.

дочь. Видимо, суждено нам быть многодетной девичьей семьей», — замечает Марьяна. Теперь у отца большого семейства, так сказать, болит голова о будущем четырех дочерей. Старшая Анастасия учится на втором курсе Киево-Могилянской академии, готовится стать финансистом. «Думали по окончании второго курса отправить Настю на учебу за границу, — делится Анатолий, — но нам с женой нравится, как преподают в академии: дети ходят туда не просиживать штаны, а действительно учиться. К тому же, уезжая за границу на учебу, дети в последствии часто не желают возвращаться домой. А мы патриоты и хотим, чтобы наши дочери остались в Украине». Олеся учится в школе и увлекается лошадьми. Своими достижениями в конном спорте она может гордиться, показательно хотя бы то, что уже не нужно оплачивать ее занятия на ипподроме. Малышка Богдана изо всех сил старается быть лучшей в садике. Ну а младшенькой Иванке и стараться особо не нужно — комплименты и похвалы в свой

дочь. Видимо, суждено нам быть многодетной девичьей семьей», — замечает Марьяна. Теперь у отца большого семейства, так сказать, болит голова о будущем четырех дочерей. Старшая Анастасия учится на втором курсе Киево-Могилянской академии, готовится стать финансистом. «Думали по окончании второго курса отправить Настю на учебу за границу, — делится Анатолий, — но нам с женой нравится, как преподают в академии: дети ходят туда не просиживать штаны, а действительно учиться. К тому же, уезжая за границу на учебу, дети в последствии часто не желают возвращаться домой. А мы патриоты и хотим, чтобы наши дочери остались в Украине». Олеся учится в школе и увлекается лошадьми. Своими достижениями в конном спорте она может гордиться, показательно хотя бы то, что уже не нужно оплачивать ее занятия на ипподроме. Малышка Богдана изо всех сил старается быть лучшей в садике. Ну а младшенькой Иванке и стараться особо не нужно — комплименты и похвалы в свой  адрес слышит чаще других. Анатолий очень старается, чтобы его любимые женщины могли себе позволить жить и радоваться жизни.

адрес слышит чаще других. Анатолий очень старается, чтобы его любимые женщины могли себе позволить жить и радоваться жизни.

Алия БАХТИНА

Алия БАХТИНА

Второе — формирование пенсионного фонда для каждого из супругов. Из бюджета здесь понадобиться выделять по $500 ежемесячно, суммы крохотные по сравнению с доходами, но они позволят создать ещё одну защитную копилку. При средней доходности 30%, которую вполне могут обеспечить негосударственные пенсионные фонды, за 7 лет у каждого из супругов соберется по $134 991, ну а дальше — больше.

Второе — формирование пенсионного фонда для каждого из супругов. Из бюджета здесь понадобиться выделять по $500 ежемесячно, суммы крохотные по сравнению с доходами, но они позволят создать ещё одну защитную копилку. При средней доходности 30%, которую вполне могут обеспечить негосударственные пенсионные фонды, за 7 лет у каждого из супругов соберется по $134 991, ну а дальше — больше.