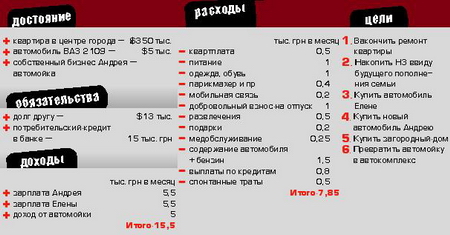

Благодаря быстрым и смелым решениям Елена сделала успешную карьеру, а Андрей организовал собственное дело. Но чтобы достичь большего, без четкого плана управления семейным бюджетом не обойтись.

Наталья Гамоля,

Действующие лица:

Муж — Андрей Журавель, 28 лет, юрист, предприниматель Жена — Елена, 29 лет, главный бухгалтер строительной компании

Условия задачи:

Семья Журавель готова рисковать.

В первые дни знакомства Андрей называл жену по имени и отчеству: Лена работала главным бухгалтером в мебельном салоне, где нашел работу наш герой. Но через несколько недель сотрудники стали разговаривать не только на профессиональные темы, а после корпоративной вечеринки их отношения перешли в иную плоскость, увенчавшись красивой и многолюдной свадьбой. «Встретив друг друга, — говорит Андрей, — сразу поняли, что отношения сложатся надолго».

Сегодня две забавных плюшевых игрушки напоминают о самых веселых и легкомысленных днях свадебного путешествия. Впрочем, о суровых семейных буднях говорить не приходится. Молодая семья, преисполненная мечтаний, стремится превратить желаемое в действительное, причем в кратчайшие сроки.

Андрей и Лена уверены, что все планы обязательно сбудутся, поскольку рассчитывают исключительно на себя. К своей цели каждый шел со студенческих лет. Лекции, зачеты и экзамены не стали помехой для Лены, весьма быстро ставшей главным бухгалтером в небольшой фирме. Набравшись опыта, она перешла в более крупную компанию. Андрей тоже спешил сделать карьеру и еще на втором курсе юрфака нашел работу по специальности. Теория из учебников получила крепкую практическую основу.

Сейчас молодая семья живет в родительской квартире. После свадьбы затеяли ремонт, истратив почти все подаренные средства. «Но мы не живем в состоянии хронического ремонта, — комментирует Андрей. — Как только появляется возможность, сразу же делаем какую-то часть работ. Так гораздо удобнее и менее накладно. Теперь на очереди ванная».

Собственно, ремонт не первоочередная цель молодой семьи. Точнее, таких целей несколько. «Были бы деньги, — говорит Лена, — а на что потратить — найдется. Мы всегда знаем, что необходимо, и, получив зарплату, сразу же стараемся удовлетворить свои желания».

Вряд ли Лену можно назвать экономной, хотя в ее дамской сумочке безумное количество дисконтных и бонусных карточек разных магазинов. «Мы не пытаемся ограничивать свои расходы, — говорит Лена, — ведь деньги для того и нужны, чтобы тратить». «Наоборот, стараемся ни в чем себе особо не отказывать, пока молоды», — подхватывает Андрей. Время от времени удается встретиться с друзьями за бильярдным столом или в боулинге. Хотя развлечься удается не часто, много времени забирает работа.

Идея фикс

Все мысли Андрея заняты развитием собственного дела. По его планам, через год уже можно организовать СТО. Сейчас Андрей владеет автомойкой. Полгода назад увидел объявление в газете о переуступке права аренды. «Недолго думая, я его выкупил, — рассказывает Андрей, — и теперь стараюсь организовать круглосуточную работу мойки». Эту идею, с мыслью: «А вдруг что-то получится», поддержала и Лена.

Пока Андрей решает организационные вопросы и подыскивает персонал, Лена как истинный бухгалтер держит под контролем финансовую сторону «семейного дела», не уставая напоминать мужу, когда следует платить налоги. «Этот бизнес хоть и небольшой, но требует очень много внимания и времени, — говорит Андрей. — Хочется твердо стать на ноги и сделать хороший автокомплекс с полным циклом услуг, несмотря на то что это лишь альтернативный заработок». Посему все размышления о том, куда вложить деньги, в частности, доход от автомойки, сводятся в пользу обозримого будущего.

Но прежде необходимо «отбить» вложенное — $25 тыс. Такова стоимость права аренды автомойки. Половину суммы Андрей занял у друга, поскольку обращаться в банк за кредитом не хотелось, чтобы не переплачивать.

Занимаясь семейным бизнесом, Андрей не забывает об основной сфере деятельности. Сейчас он работает юристом в недавно созданной коллекторской компании (той самой, что помогает возвращать долги).

Шелковым путем

Неприятное слово «долг» в семье Журавель звучит нечасто. «Хорошо, что обожглась на маленьких суммах, — размышляет Лена, — стараюсь не одалживать крупные суммы, рассчитывая на свои силы». Такой же позиции придерживается и Андрей, хотя без кредита обойтись не удалось. Дабы не злоупотреблять дружескими отношениями, наши герои заняли в банке $3 тыс. для модернизации автомойки. И хотя кредит был выдан на три года, супруги настроены рассчитаться с долгом за три—четыре месяца, чтобы не терять на процентах.

«Что-либо откладывать невозможно, — говорит молодая жена, — долго не лежит». Хотя еще четыре года назад Лена открыла долгосрочный депозит с минимумом опций под максимальный процент. Как говорит сама: «Не умею жить сегодняшним днем, поэтому всегда должна быть заначка». Сейчас наши герои собираются идти в банк за очередным кредитом. «Будем покупать Лене автомобиль, — рассказывает Андрей, — и может быть, немного позже куплю себе, продав старую машину».

Автомобиль — самая большая статья расходов в бюджете семьи, но без него как без рук. Для Андрея и Лены слово «отдых» означает путешествие. На выходные можно поехать за город; на пару летних воскресно-праздничных дней прокатиться к морю, есть даже любимое «семейное» место — Щелкино. И тем не менее Лена сомневается в необходимости еще одного кредита, считая, что лучше накопить необходимую сумму для такой дорогой покупки. Как специалист, знающий счет деньгам, она против расточительности и предпочитает проверенные временем способы накоплений: «Лучше открывать вклады в разных банках на небольшие суммы, выплаты по которым гарантированы государством, — размышляет она. — Жаль, что в семейном бюджете нет четкой стратегии». Конечно, некоторый порядок решения финансового вопроса задан. Например, с каждой зарплаты супруги стараются отложить фиксированную сумму на отдых, чтобы обязательно на недельку-другую отправиться в отпуск в неизведанную страну, сочетая комфорт и приключения.

Но для Андрея депозиты в банках не выход, поскольку ставки по вкладам невелики. «Уж если депозит, то лучше в проверенном кредитном союзе, — уверен он, — но мне интересны инвестсертификаты. Думаю поглубже изучить этот вариант вложений и попробовать заработать. Ведь чтобы осуществить все наши мечты, не дожидаясь пенсии, нужно шагать по жизни смело и уверенно, и если есть цель, то деньги сами собой найдутся».

Алия Бахтина, руководитель компании «Алхимия финансов»

— Важный этап планирования семейного бюджета — определение суммы инвестирования, которую вы ежемесячно сможете вкладывать в различные финансовые инструменты для достижения поставленных целей. Будем исходить из $1690 в месяц. Ваши следующие шаги:

октябрь-декабрь 2007 г. — погашаем потребительский кредит ежемесячными выплатами $800 вместо 800 грн. Открываем депозит в банке на 3 месяца с ежемесячным пополнением на $690 (для формирования резервного фонда семьи и накопления средств для последующего инвестирования в более доходные финансовые инструменты). И открываем «детский вклад» — депозит с возможностью пополнения и капитализацией процентов на год с ежемесячным пополнением 1 тыс. грн. Здесь будут накапливаться средства на рождение ребенка, а со временем и на его будущее образование.

С наступлением 2008 г. 5 тыс. грн из резервного фонда кладем в кредитный союз для накопления $13 тыс. на погашение долга за автомойку. Вклад обязательно страхуем, копим в гривне 9 месяцев, ежемесячно пополняя на $1390. При ставке 18% годовых накопим 65 028 грн ($13 005). Оставшиеся в резервном фонде 5505 грн кладем в банк на счет с возможностью пополнения, частичного снятия средств без потери процентов, ежемесячной капитализацией и фиксированным процентом на протяжении действия депозита. Вклад под 14% годовых в гривне на год (можно на два года, так как в любом случае этот вклад будет постоянно продлеваться) ежемесячно пополняем на 500 грн, за год накопится 12 227 грн. Банк выбирается по надежности, так как сумма резервного фонда превысит сумму, гарантируемую Фондом возврата вкладов физлиц (50 тыс. грн).

Вернув все долги, можно приобрести страховые полисы для Андрея и Елены. Страхование жизни — не инвестиции, а инструмент финансового планирования. Один из многих, но очень важный, потому что закрывает массу рисков. Посему в октябре 2008 г. тратим $1000 на оформление страхового полиса для Елены; в ноябре 2008 г. — $1000 на оформление страхового полиса для Андрея. Ежегодно продлеваем действие полисов, оплачивая из семейного резерва.

В октябре 2008 г. начинаем накапливать на ремонт, для чего на 18 месяцев оформляем вклад со страховкой в кредитном союзе. Первые два пополнения — $390, в декабре — $1390, а с января 2009 г. вклад пополняется на $250. К апрелю 2010 г. сумма составит примерно $6200, что позволит Андрею и Елене отремонтировать квартиру.

В следующем году продолжаем накапливать средства на «детском депозите» (1 тыс. грн в месяц) и в резервном фонде (ежемесячный эквивалент $1240), к концу года в НЗ будет не менее 76 тыс. грн.

Когда родится ребенок, доходы семьи существенно сократятся, так как Елена уйдет в отпуск по уходу за ребенком. Предлагаю единоразовую выплату на ребенка инвестировать в паевые инвестиционные фонды на срок не менее трех лет. В дальнейшем часть денег из резервного фонда необходимо будет также инвестировать в ПИФы. Это позволит создать капитал для постройки автокомплекса и загородного дома. За счет средств, ежемесячно отклады-вавшихся на отпуск, продолжать пополнять детский вклад, а в резервный фонд ежемесячно откладывать по $190. Когда же Елена вернется на работу, в течение двух лет удастся обменять машину Андрея и купить автомобиль Елене. А там уже приступить и к постройке загородного дома. Успехов в реализации поставленных целей и финансового процветания!

Кликните, чтобы посмотреть схему финансового плана:

{MOSImage}

Владимир Евсеев, руководитель Агентства перспективных финансовых технологий

— Искренне надеюсь, уважаемые Андрей и Елена, что предлагаемый план позволит не только достигнуть большинства из поставленных вами целей, но и со временем ощутить полноценную радость от случайной траты, без малейшего осадка горечи, сожаления и сомнения.

Прежде всего предлагаю рассчитаться с долгами. Для чего на семь месяцев вводим мораторий на такие статьи затрат как «одежда» и «отдых на море». В итоге профицит семейного бюджета увеличивается почти до $1900 ($1500 з/п Елены + $600 з/п Андрея + $1000 автомойка — $1200 ежемесячных трат). Эту сумму ежемесячно вносим на депозит сроком на семь месяцев со ставкой около 7% годовых и правом пополнения. По окончании срока депозита образовавшейся суммой ($13 500) рассчитываетесь по долгу за автомойку. А остатком частично компенсируете свои «обноски».

На восьмой месяц отменяете мораторий, а оставшимся профицитом ($1500) окончательно закрываете потребительский кредит. И вот вы уже никому не должны.

Теперь приступаем к программе по достижению поставленных целей. Я расставил их по приоритетам, согласно важности и жизненной необходимости. Цель № 1. Окончание ремонта в квартире. Закончим с этим быстро и надолго. Тем более что лето-2008 — как раз сезон для завершения ремонта. Оформляем два потребительских кредита — на Андрея и Лену по 25 000 грн. Оплачиваем материалы, работу, соблюдаем спокойствие. Награда — шик, блеск, красота. После применяете полученные выше знания по технологии расчета с долгами и за 6 месяцев закрываете кредиты.

Цель № 2. Финансовая подготовка к рождению ребенка. Все затраты по этому пункту делятся на «до», «во время» и «после». «До»: гардероб мамы, медобслуживание, кроватка, коляска, вещи для младенца, посуда, ванночка и т. д. Всего — около $2,5 тыс. «Во время»: так называемая материальная помощь медучреждению, услуги специалистов, медикаменты — около $700. «После»: опять-таки одежда маме и памперсы, питание, медицина — минимум $2 тыс. в год. Для этой благородной цели необходимо $5,2 тыс. Эту сумму под силу накопить за три месяца, не вводя никаких мораториев. Деньги размещаете пропорционально в хороший банк и хороший инвестиционный фонд. Причем в гривне, что позволит получить высокую доходность и доступность для первого этапа. В качестве подстраховки для финансирования второго и третьего этапа примем материальную помощь от государства. Но исключительно в качестве подстраховки: будет — берем, не будет — хватит отложенного.

На календаре — весна-2009. Приступаем к цели № 3 — формированию НЗ. Когда Лена оформит декрет, доходы существенно уменьшатся. Поэтому накапливаем в НЗ столько, сколько будет возможно, для чего откладываем $1600 ежемесячно. Для диверсификации используем достойный банк, кредитный союз и инвестиционный фонд. В результате получаем усредненную доходность не менее двух депозитных ставок коммерческого банка. Прекращаем откладывать с уходом Елены в декрет.

Когда супруга выйдет на работу, а ребенок пойдет в детский сад, вы оцените остаток НЗ и приметесь за реализацию очередной цели.

Цель № 4. Автомобили. К этому времени они радикально подешевеют и будут стоить не намного дороже, чем в Америке и Европе.

Уважаемый Андрей! Ваша автомойка — хороший и перспективный бизнес при правильном контроле исполнения. Если позволяют прилегающие территории, то рекомендую развивать желаемый вами автокомплекс. Для этого разработайте проект, осуществите отвод участка, а инвестор-компаньон появится, как только начнете искать. Главное — правильно оформить партнерские отношения, не поскупитесь на эксперта и юриста.

Кликните, чтобы посмотреть схему финансового плана:

Благодаря быстрым и смелым решениям Елена сделала успешную карьеру, а Андрей организовал собственное дело. Но чтобы достичь большего, без четкого плана управления семейным бюджетом не обойтись.

Благодаря быстрым и смелым решениям Елена сделала успешную карьеру, а Андрей организовал собственное дело. Но чтобы достичь большего, без четкого плана управления семейным бюджетом не обойтись.

В первые дни знакомства Андрей называл жену по имени и отчеству: Лена работала главным бухгалтером в мебельном салоне, где нашел работу наш герой. Но через несколько недель сотрудники стали разговаривать не только на профессиональные темы, а после корпоративной вечеринки их отношения перешли в иную плоскость, увенчавшись красивой и многолюдной свадьбой. «Встретив друг друга, — говорит Андрей, — сразу поняли, что отношения сложатся надолго».

В первые дни знакомства Андрей называл жену по имени и отчеству: Лена работала главным бухгалтером в мебельном салоне, где нашел работу наш герой. Но через несколько недель сотрудники стали разговаривать не только на профессиональные темы, а после корпоративной вечеринки их отношения перешли в иную плоскость, увенчавшись красивой и многолюдной свадьбой. «Встретив друг друга, — говорит Андрей, — сразу поняли, что отношения сложатся надолго». Сейчас молодая семья живет в родительской квартире. После свадьбы затеяли ремонт, истратив почти все подаренные средства. «Но мы не живем в состоянии хронического ремонта, — комментирует Андрей. — Как только появляется возможность, сразу же делаем какую-то часть работ. Так гораздо удобнее и менее накладно. Теперь на очереди ванная».

Сейчас молодая семья живет в родительской квартире. После свадьбы затеяли ремонт, истратив почти все подаренные средства. «Но мы не живем в состоянии хронического ремонта, — комментирует Андрей. — Как только появляется возможность, сразу же делаем какую-то часть работ. Так гораздо удобнее и менее накладно. Теперь на очереди ванная». Все мысли Андрея заняты развитием собственного дела. По его планам, через год уже можно организовать СТО. Сейчас Андрей владеет автомойкой. Полгода назад увидел объявление в газете о переуступке права аренды. «Недолго думая, я его выкупил, — рассказывает Андрей, — и теперь стараюсь организовать круглосуточную работу мойки». Эту идею, с мыслью: «А вдруг что-то получится», поддержала и Лена.

Все мысли Андрея заняты развитием собственного дела. По его планам, через год уже можно организовать СТО. Сейчас Андрей владеет автомойкой. Полгода назад увидел объявление в газете о переуступке права аренды. «Недолго думая, я его выкупил, — рассказывает Андрей, — и теперь стараюсь организовать круглосуточную работу мойки». Эту идею, с мыслью: «А вдруг что-то получится», поддержала и Лена. Неприятное слово «долг» в семье Журавель звучит нечасто. «Хорошо, что обожглась на маленьких суммах, — размышляет Лена, — стараюсь не одалживать крупные суммы, рассчитывая на свои силы». Такой же позиции придерживается и Андрей, хотя без кредита обойтись не удалось. Дабы не злоупотреблять дружескими отношениями, наши герои заняли в банке $3 тыс. для модернизации автомойки. И хотя кредит был выдан на три года, супруги настроены рассчитаться с долгом за три—четыре месяца, чтобы не терять на процентах.

Неприятное слово «долг» в семье Журавель звучит нечасто. «Хорошо, что обожглась на маленьких суммах, — размышляет Лена, — стараюсь не одалживать крупные суммы, рассчитывая на свои силы». Такой же позиции придерживается и Андрей, хотя без кредита обойтись не удалось. Дабы не злоупотреблять дружескими отношениями, наши герои заняли в банке $3 тыс. для модернизации автомойки. И хотя кредит был выдан на три года, супруги настроены рассчитаться с долгом за три—четыре месяца, чтобы не терять на процентах. специалист, знающий счет деньгам, она против расточительности и предпочитает проверенные временем способы накоплений: «Лучше открывать вклады в разных банках на небольшие суммы, выплаты по которым гарантированы государством, — размышляет она. — Жаль, что в семейном бюджете нет четкой стратегии». Конечно, некоторый порядок решения финансового вопроса задан. Например, с каждой зарплаты супруги стараются отложить фиксированную сумму на отдых, чтобы обязательно на недельку-другую отправиться в отпуск в неизведанную страну, сочетая комфорт и приключения.

специалист, знающий счет деньгам, она против расточительности и предпочитает проверенные временем способы накоплений: «Лучше открывать вклады в разных банках на небольшие суммы, выплаты по которым гарантированы государством, — размышляет она. — Жаль, что в семейном бюджете нет четкой стратегии». Конечно, некоторый порядок решения финансового вопроса задан. Например, с каждой зарплаты супруги стараются отложить фиксированную сумму на отдых, чтобы обязательно на недельку-другую отправиться в отпуск в неизведанную страну, сочетая комфорт и приключения. Алия Бахтина,

Алия Бахтина, Владимир Евсеев,

Владимир Евсеев,