| Эффективность антикризисных мер в России. Оценка аналитиков |

| 25.08.2009 10:25 |

|

В период острой фазы кризиса сокращение горизонта экономической политики было неизбежным, но систематический мониторинг принятых мер и структурированная предварительная оценка новых мер позволят его удлинить и увязать текущие действия правительства с ранее заявленными стратегическими приоритетами. К настоящему времени правительство РФ сформировало и реализует широкий набор антикризисных мер, уникальный по количеству форм и направлений воздействия государства на экономику, по объемам используемых ресурсов. С начала проведения антикризисной политики в качестве приоритетов были заявлены:

После завершения цикла принятия «пожарных мер», а также с осознанием длительности кризиса усиливается объективная потребность в системной оценке антикризисной политики государства по отношению к реальному сектору экономики. При проведении оценки антикризисных мер в рамках нашего проекта основное внимание уделялось не обсуждению целесообразности той или иной меры, а оценке используемых инструментов государственного регулирования (воздействия), соответствующих правил, а также механизмов, обеспечивающих их выполнение. Антикризисные меры: основные задачи В весьма сжатые сроки (практически с ноября 2008 г.) был заявлен широкий набор антикризисных мер по поддержке реального сектора экономики, реализация которых потребовала не только разработки и принятия множества нормативных правовых актов, но и формирования новых механизмов «ручного управления» по ряду инструментов. Многие меры реализовывались в условиях жестких временных ограничений, сильнейшего давления различных групп интересов. В результате резко возросла нагрузка на административную систему, что в некоторых случаях привело к «рассинхронизации» практической реализации мер. Так, отметим существенную задержку с размещением госзаказа (и, как следствие, вынужденное расширение набора мер по привлечению финансирования для крупнейших, системообразующих компаний, предприятий оборонно-промышленного комплекса - ОПК). Но самое главное - возник разрыв между принятием нормативных актов и практической реализацией соответствующих мер. Возможно, по указанной причине усилилось стремление принимать дополнительные меры. Все это привело к своеобразным догоняющим друг друга «волнам» формирования мер по отдельным отраслям (секторам), направлениям экономической политики и определило множественность и разнородность итогового набора антикризисных мер к марту 2009 г. В то же время проведение антикризисной политики позволило ускорить реализацию ряда ранее запланированных стратегических мер, особенно в части развития корпоративного регулирования, поддержки малого и среднего предпринимательства (МСП), совершенствования налогового регулирования. В связи с этим представлялось важным реконструировать задачи антикризисной политики, исходя из состава и особенностей реализуемых мер. В основном антикризисные меры направлены на решение следующих задач:

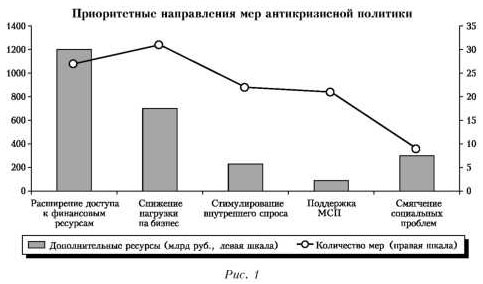

Отметим, что ряд мер сложно отнести только к одной из выделенных задач. Например, некоторые антикризисные меры в рамках социальной политики могут также рассматриваться в контексте стимулирования внутреннего спроса на продукцию отдельных отраслей, развития предпринимательства. В целом общий объем дополнительных ресурсов, исходя из существующих оценок «стоимости» отдельных антикризисных мер в отношении реального сектора экономики, в октябре 2008 - декабре 2009 г. оценивается в 2,1-2,5 трлн руб. На первом месте стоят меры по расширению доступа реального сектора к финансовым ресурсам (1,1 - 1,2 трлн руб.), на втором - меры по снижению нагрузки на бизнес (бюджетные потери - 500-700 млрд руб.), на третьем - меры социальной политики, связанные со стимулированием спроса населения, поддержкой начинающих предпринимателей, - 250-300 млрд руб., далее - стимулирование внутреннего спроса (180-240 млрд руб.) и на последнем месте - меры по поддержке МСП (60 - 90 млрд руб.) (см. рис. 1).

В «антикризисном пакете» недостаточно представлены меры по стимулированию экспорта, прежде всего высокотехнологичного, развитию конкурентной среды. Крайне мало мер, связанных со стимулированием инновационной активности и развития компаний, повышением эффективности деятельности субъектов естественных монополий и крупных госкомпаний; отсутствуют меры по привлечению иностранных инвесторов и формированию особых экономических зон. К тому же заметно определенное ослабление инновационной направленности созданных еще до кризиса финансовых институтов развития: в некоторых случаях усиливается их роль как агентов правительства в ущерб функциям институтов развития (Внешэкономбанк), иногда - сокращаются (изымаются) ресурсы, находящиеся в их распоряжении («Роснано»), в отдельных случаях усиливается критика базовых принципов их деятельности (Российская венчурная компания). Основные бенефициары антикризисных мер Сопоставим получаемые выгоды в зависимости от масштабов бизнеса и отраслевой принадлежности предприятий (см. Приложение). Как выяснилось, большинство мер направлены на поддержку крупных компаний. Значительная часть мер не содержит формальных ограничений на получение поддержки средними предприятиями, однако в процедурах принятия решений приоритет отдается крупному бизнесу. По экспертным оценкам, половина мер связана с интересами (проблемами) сверхкрупного и крупного бизнеса, причем на них приходится 60% от общего объема дополнительных ресурсов. Примерно треть мер направлена на поддержку малого предпринимательства, но их «вес» в объеме ресурсов не превышает 5%. Только 15% мер предполагают поддержку бизнеса безотносительно к его масштабам. Отчасти это определяется приоритетами антикризисной политики, поскольку они ориентированы прежде всего на отрасли с высокой концентрацией производства. Отметим и тот факт, что ряд предприятий, получающих селективную поддержку, относятся к градообразующим («АвтоВАЗ», «КамАЗ» и др.). Кроме того, крупный бизнес имеет больше возможностей для лоббирования своих интересов. Нередко утверждают, что благодаря поддержке крупных компаний соответствующие выгоды «передаются» вниз по их кооперационным цепочкам. По нашему мнению, это справедливо в большей степени для секторов с жесткой «вертикальной» организацией (например, ОПК), при этом в проигрыше оказываются средние предприятия в секторах с «горизонтальной» организацией и в новых секторах, где еще практически нет сверхкрупных компаний. Хотя многие меры, как декларируется, направлены на развитие МСП, но реально они связаны с поддержкой преимущественно микропредприятий и малого бизнеса и, кроме того, практически не стимулируют рост масштабов бизнеса малых компаний. В итоге в худшем положении оказывается средний бизнес, поскольку его «не касаются» ни меры системного характера для малых предприятий, ни меры селективной поддержки крупных компаний. Есть только две значимых и системных меры, где средний бизнес не дискриминирован, - снижение ставки налога на прибыль и введение 30-процентной амортизационной премии, но позитивный эффект от этих мер существенно сокращается по мере углубления кризиса. В целом антикризисные меры и по количеству, и по характеру перераспределения ресурсов сконцентрированы «на краях» - на поддержке крупного и микробизнеса. В качестве «адресатов» антикризисных мер выступают предприятия многих отраслей. Однако при всей внешней «диверсификации» антикризисных мер для многих отраслей промышленности специальные меры поддержки представлены недостаточно или совсем отсутствуют. Это относится к химической промышленности, лесопромышленному комплексу, легкой и пищевой промышленности, промышленности строительных материалов и ряду других отраслей. Если судить по количеству мер, то отраслевые приоритеты выявляются довольно четко - это в основном поддержка автомобилестроения и сельхозмашиностроения, оборонно-промышленного комплекса, АПК, жилищного строительства, железнодорожных перевозок. Если же учитывать масштабы приходящихся на эти меры ресурсов, то к числу отраслевых приоритетов, безусловно, относится нефтегазовый комплекс, предприятия которого от снижения нагрузки «экономят» в 2009 г., по оценкам, 200-250 млрд руб. Меры прямой и косвенной поддержки автомобилестроения и сельхозмашиностроения «весят» 190-200 млрд руб., ОПК - около 180 млрд руб. В целом в качестве основных бенефициаров антикризисных мер выступают традиционные секторы экономики, при этом меры направлены главным образом на компенсацию потерь крупных компаний. Складывается впечатление «дефицита» мер по обеспечению условий развития новых динамичных секторов, стимулированию роста средних компаний. Основные инструменты, используемые при реализации антикризисных мер Для оценки инструментов, используемых при реализации антикризисных мер, важно сначала разделить последние с точки зрения принадлежности к общей экономической или промышленной политике. К мерам экономической политики отнесены те, которые затрагивают всех хозяйствующих субъектов (не обязательно в равной степени): главным образом меры по изменению общего налогового режима либо меняющие «правила игры» на всех или большей части рынков, а также затрагивающие неопределенный круг субъектов. К мерам промышленной политики отнесены те, которые направлены на поддержку отдельных предприятий (селективные меры), групп предприятий в одном секторе, отдельных отраслей (секторов) экономики. Выяснилось, что количество мер общеэкономической политики хотя и несколько меньше, но вполне сопоставимо с количеством мер промышленной политики (соответственно 45 и 55%). Однако в ресурсном выражении промышленная политика имеет заметно больший вес. По нашим оценкам, меры экономической политики (прежде всего снижение налога на прибыль, амортизационная премия) в 2009 г. обойдутся в сумму 600-900 млрд руб. В то же время меры промышленной политики - в частности, повышение необлагаемого минимума по налогу на добычу полезных ископаемых (НДПИ), поддержка в разных формах жилищного строительства, меры по поддержке отдельных отраслей, предоставление субсидий и госгарантий - будут стоить примерно 1,4 - 1,7 трлн руб. Спектр инструментов, с помощью которых государство реализует те или иные антикризисные меры, довольно широк и включает почти полный набор имеющихся в его распоряжении рычагов - от налоговой политики до административно-организационных инструментов. Отметим, что в рамках промышленной политики 2/3 мер - это инструменты содействия доступу предприятий к финансовым ресурсам и стимулирования спроса на конкретных отраслевых рынках, а среди мер экономической политики примерно половину составляют меры институционального характера. Рассмотрим инструменты реализации антикризисных мер в рамках основных типов государственной политики. Здесь в основном задействованы следующие группы инструментов:

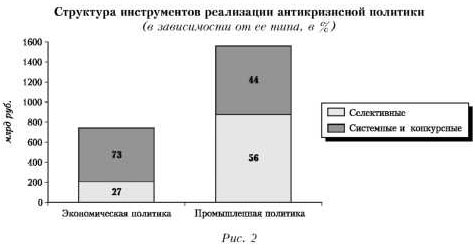

Активность государства в изменении таможенных пошлин, прежде всего ввозных, существенно возросла. Наблюдается усиление «индивидуализации» таможенного регулирования, детализации товарной номенклатуры внешнеэкономической деятельности на основе определения дополнительных подсубпозиций, ориентации регулирования больше на интересы отдельных крупных предприятий и некоторых крупных проектов, чем на развитие соответствующих товарных рынков; - закупки для государственных нужд (своевременное размещение заказов, увеличение авансирования, распространение принципов размещения заказов на поставку товаров для государственных нужд на закупки субъектов естественных монополий и госкомпаний, установление преференций для закупок российских товаров). Реализация мер по закупкам для государственных нужд в интересах стимулирования спроса по сравнению с другими мерами значительно запаздывает. Поэтому их роль с точки зрения предотвращения распространения кризиса в экономике пока незначительна. Заслуживают позитивной оценки меры по развитию лизинга; - бюджетные (субсидии на процентные ставки, госгарантии, капитализация специализированных банков и финансовых институтов развития для расширения кредитования реального сектора экономики, капитализация отдельных системообразующих компаний). Эти меры в основном направлены на расширение кредитования компаний. Особый акцент сделан на мерах по субсидированию процентных ставок и предоставлению госгарантий по кредитам. Можно отметить активность в обеспечении выпуска компаниями инфраструктурных облигаций, включая развитие регулирования в данной области. С позиций характера (способа) распределения выгод от реализации мер между хозяйствующими субъектами можно условно выделить три группы используемых инструментов (см. рис. 2):

Как показал анализ, половину всех рассмотренных мер можно отнести к системным, 20% предполагают конкурсные процедуры в рамках соответствия субъектов формальным критериям, а 30% носят селективный характер. В то же время по объемам перераспределяемых ресурсов в «антикризисном пакете» доминируют селективные меры: на них приходится почти половина ресурсов, что связано с концентрацией антикризисной политики на крупных и сверхкрупных предприятиях. Конечно, в условиях кризиса селективные меры объективно необходимы, но, вероятно, не в столь больших масштабах, особенно с учетом необходимости принимать множество «волевых» решений, что ослабляет устойчивость к давлению различных заинтересованных групп. Роль конкурсных мер в целом снижается, что связано с сокращением расходов по целевым бюджетным программам; при этом пока отсутствует видение их новой роли и места в период кризиса. Как следствие, лоббирование, вероятно, будет перемещаться от программ (где издержки их формирования в силу существующих правил довольно высоки) к расширению набора селективных мер, увеличению объемов их финансирования. Задержки в размещении госзаказа дополнительно усиливают предпосылки для более активной реализации селективных мер применительно к предприятиям, не «дождавшимся» заказа. Предпринятые системные меры в условиях кризиса характеризуются снижающейся эффективностью. Они в недостаточной степени ориентированы на поддержание позитивной динамики развития бизнеса. Таким образом, можно говорить об определенном дисбалансе в пользу селективных мер, причем по мере расширения негативного влияния кризиса подобная «смещенность» может возрастать. В известной мере это обусловлено отсутствием системных инструментов проведения промышленной политики. Характеристика и общая оценка отдельных направлений антикризисной политики Меры в рамках налоговой политики Большая часть налоговых мер вступила в силу с 1 января 2009 г. Две налоговые меры, направленные на облегчение финансового бремени предприятий, начали действовать уже в 2008 г.: изменение порядка уплаты налога на добавленную стоимость (НДС) и возможность перехода к уплате налога на прибыль на основе фактической прибыли до окончания года. Право изменять порядок расчета авансовых платежей по налогу на прибыль в рамках налогового периода было предоставлено предприятиям только в 2008 г., причем условия, которые необходимо выполнить налогоплательщикам, чтобы воспользоваться указанным правом, были достаточно жесткими по срокам. В результате антикризисный потенциал этой меры реализован в лучшем случае наполовину. Новации по налогу на прибыль включают: снижение ставки налога с 24 до 20%, увеличение амортизационной премии по отдельным группам основных средств с 10 до 30%, изменение порядка списания на расходы стоимости лицензий на право пользования недрами. Данные меры обладают определенным мотивационным потенциалом, стимулирующим предприятия к росту. Однако в условиях кризиса прибыль предприятий сокращается, и стимулирующее воздействие этих мер остается в значительной мере нереализованным. При переходе к фазе роста их влияние усилится. Большинство мер, связанных с налогом на добавленную стоимость, направлены на устранение искусственных ограничений при применении вычетов. В их числе наиболее важны предоставление права вычета НДС с авансов, отмена обязанности перечислять НДС в денежной форме при неденежных способах расчетов. Существенная новация - освобождение от налогообложения НДС операций по ввозу технологического оборудования, которое не имеет отечественных аналогов. Эта норма вводится после определения соответствующего перечня технологического оборудования правительством РФ. Эффект (позитивный или негативный) существенно зависит от принципов формирования такого перечня и его итогового состава. Ряд мер направлен на снижение налогового бремени на нефтедобывающие предприятия. В эту группу входят: повышение необлагаемого минимума при расчете ставки НДПИ с 9 до 15 долл., введение налоговых каникул для определенных участков недр, разработка которых затруднена из-за сложных природных условий, и изменение порядка списания стоимости лицензий на право пользования недрами. Все эти меры были приняты еще в июле 2008 г., и в дальнейшем порядок их применения не корректировался. Если повышение необлагаемого минимума и изменение порядка списания стоимости лицензий касаются всех нефтедобывающих компаний, то введение налоговых каникул в первую очередь дает преференции отдельным компаниям, уже имеющим лицензии на соответствующие участки. Применительно к малому бизнесу важной новацией стало предоставление субъектам РФ права дифференцировать ставку в рамках упрощенной системы налогообложения (УСН) по доходам за вычетом расходов в пределах 5-15% в зависимости от категорий налогоплательщиков. Однако сохранилась неизменной (единой) ставка 6%, когда объектом налогообложения являются доходы. Также был принят ряд точечных мер, снижающих налоговую нагрузку на отдельные категории плательщиков. В частности, был увеличен размер вычета по налогу на доходы физических лиц (НДФЛ) при приобретении жилья, разрешено применять единый сельхозналог (ЕСхН) малым, градо- и поселкообразующим предприятиям рыбохозяйственного комплекса, для аптечных учреждений отсрочено применение норм, ограничивающих использование единого налога на вмененный доход (ЕНВД). В составе пакета налоговых мер присутствуют также и касающиеся изменения сроков уплаты налогов. Министру финансов в течение 2009 г. дано право предоставлять отсрочку или рассрочку по уплате федеральных налогов на срок не более пяти лет, если размер задолженности организации превышает 10 млрд руб. и ее единовременное погашение создает угрозу возникновения неблагоприятных социально-экономических последствий. Также расширен перечень оснований для получения инвестиционного налогового кредита за счет включения в него исполнения государственного оборонного заказа. Обе меры являются дискреционными, направлены на крупные предприятия, механизмы их применения непрозрачны. Общая оценка. Основная положительная черта налоговых новаций - совершенствование механизмов начисления налогов и их администрирования. Значительное внимание уделено снижению налоговой нагрузки на нефтедобывающие предприятия (НДПИ, налоговые каникулы). Существенным может быть (в зависимости от практических решений региональных властей) снижение налоговой нагрузки на малый бизнес (УСН). Однако что касается уменьшения налоговой нагрузки на бизнес в целом за счет снижения ставки налога на прибыль, то антикризисный эффект представляется весьма ограниченным ввиду резкого сокращения прибыли предприятий. Только одна из множества принятых налоговых мер (увеличение амортизационной премии) прямо связана с системным стимулированием инвестиционной деятельности предприятий. Ряд мер (в частности, освобождение от НДС ввоза оборудования, не имеющего аналогов; реструктуризация задолженности, инвестиционный налоговый кредит) представляются мало прозрачными по механизмам их применения. В целом налоговые меры, входящие в «антикризисный» пакет правительства, не составляют единой и взаимосогласованной системы. Меры в рамках таможенно-тарифной политики Постоянное существенное повышение ввозных тарифов в течение 2001-2008 гг. наблюдалось только по мясу и автомобилям. Оно продолжилось и в рамках антикризисной политики (более 30 пунктов для мяса и старых автомобилей). По товарам, на которые пошлины ранее снижались или были стабильными, ставки повысились по следующим группам: молочные продукты, продукция черной металлургии, трубы, автобусы и некоторые виды специальных автомобилей, а также техника для лесного хозяйства. При этом увеличение ставок было относительно умеренным - только в отдельных случаях оно превышало 10%, а в основном составило 5-10%. Более резкое повышение - до 20 пунктов - произошло в отношении техники для лесного хозяйства. Существенно (более чем на 5 пунктов) повышены ввозные пошлины на товары, которые ранее облагались пошлинами не более 5%: продукция черной металлургии, грузовики и машины для лесного хозяйства. Снижены ввозные пошлины на некоторые товары, включая каучук и сырье для черной металлургии (лом, отходы, стружка). По оценкам, которые были сделаны на базе данных за 2007 г., изменения ввозных пошлин касаются импорта объемом примерно 30 млрд долл., при этом около 75% приходится на повышение пошлин в пределах 5-10 пунктов, около 7% - выше 35 пунктов, снижение затронуло примерно 3%. Изменение пошлин по товарным позициям с более крупными объемами импорта было не таким существенным, как по менее значимым товарным позициям. Общая оценка. Отметим, что эффективность применения тарифных инструментов для компенсации негативных последствий кризиса и для расширения внутреннего спроса изначально ограничена. Дело в том, что повышение ставок тарифа может привести к росту цен на внутреннем рынке и способствовать снижению спроса. Чтобы избежать такого негативного эффекта, потребители должны быстро переключиться на продукцию внутреннего производства. Для этого необходимы незагруженные мощности или инвестиционные ресурсы для быстрого расширения производства, а также высокий уровень коммерческой взаимозаменяемости импортных и местных товаров. В условиях спада использование тарифных инструментов наиболее целесообразно в рамках эффективной тарифной защиты, то есть посредством снижения пошлин на импортные виды сырья и оборудования, которые необходимы для стимулирования и поддержания производства и не могут быть обеспечены местными поставщиками. Этот механизм эффективен и в условиях депрессии, и при оживлении. Однако такого рода меры в «антикризисном пакете» представлены недостаточно. По некоторым направлениям более эффективными могут оказаться антидемпинговые, компенсационные и специальные защитные меры. Меры по развитию малого и среднего предпринимательства В условиях кризиса поддержка малого и среднего бизнеса имеет очень большое значение не только для стимулирования экономического роста, но и для обеспечения занятости и смягчения кризисных последствий в социальной сфере. Судя по числу мер поддержки, ориентированных на МСП, это направление действительно представляется одним из важнейших приоритетов антикризисной политики. На него государство выделяет дополнительно 6 млрд руб. по Программе финансовой поддержки малого и среднего предпринимательства; 30 млрд руб. выделил Внешэкономбанк на поддержку кредитования МСП. Среди наиболее важных новых «денежных» мер в рамках Программы финансовой поддержки малого и среднего предпринимательства можно назвать выделение грантов начинающим предпринимателям на создание собственного бизнеса. По оценкам, на эти цели может быть израсходовано до 4,5 млрд руб., а грантовую поддержку получат около 15 тыс. начинающих предпринимателей. В целом указанную меру эксперты оценивают положительно, однако отмечают, что ее трудно администрировать из-за отсутствия наработанной практики. Кроме того, максимальная сумма гранта начинающему предпринимателю (300 тыс. руб.) значительно ниже необходимой для запуска бизнеса. Многие меры по поддержке «старта» новых предприятий, декларируемые как антикризисные, запоздали - они были бы более эффективны на этапе роста экономики. Значительное число мер по поддержке малого бизнеса сопряжено с проведением конкурсного отбора, иногда двухэтапного. Это во-первых, делает данные меры менее оперативными, а во-вторых, их результативность начинает зависеть от четкости критериев отбора и эффективности контроля. Отметим, что эффективность большинства мер по поддержке малого бизнеса во многом определяется тем, как они реализуются на местах. Двухэтапность присутствует и в наиболее «сильной» мере по расширению кредитования малого бизнеса через Внешэкономбанк. Общий лимит на этот вид деятельности в 2008 г. составлял 9 млрд руб., причем кредиты смогли получить лишь 5 тыс. малых и средних предприятий (для сравнения: всего в стране их насчитывается 2,4 млн). По оценкам экспертов, реальные средства в рамках программы Внешэкономбанка дойдут до конечных заемщиков не раньше середины 2009 г. В качестве наиболее оперативной антикризисной меры в сфере поддержки малого бизнеса можно рассматривать предоставление регионам права снижать до 5% налоговую ставку в рамках упрощенной системы налогообложения по доходам за вычетом расходов. Но эта мера не лишена существенных недостатков. В силу жестких ограничений бенефициарами в действительности выступают микропредприятия. Кроме того, большинство работающих по упрощенному режиму фирм используют единую ставку 6% от доходов. Наконец, далеко не все регионы поспешили воспользоваться данной возможностью: к началу марта соответствующие законы были приняты только субъектами Федерации, в некоторых случаях лишь для отдельных видов деятельности. Значимыми могут стать «неденежные» институциональные меры, связанные с обеспечением доступа субъектов малого и среднего предпринимательства к получению заказов при закупках товаров (услуг) субъектами естественных монополий и государственными корпорациями, а также к муниципальным заказам, но при условии обеспечения реальной конкуренции и прозрачности таких закупок. Общая оценка. В целом совокупность антикризисных мер по поддержке МСП не противоречива и стимулирует развитие этого сегмента экономики. Вместе с тем многие меры недостаточно оперативны и окажут эффект только летом-осенью 2009 г., что не позволяет высоко оценивать их эффект в острой фазе кризиса. Однако они, вероятно, помогут экономике быстрее восстановиться после прохождения нижней точки кризиса. Наиболее эффективные меры по поддержке МСП сопряжены с большим числом рисков, в частности, предполагают эффективное администрирование принятия большого числа решений (на уровне регионов, региональных банков, муниципалитетов). В связи с этим важны мониторинг достигнутых результатов, сопоставление усилий различных регионов по поддержке МСП. Еще раз отметим, что большинство мер, декларируемых с позиций поддержки малого и среднего предпринимательства, на самом деле в основном направлены на поддержку малого бизнеса. Кроме того, наметился определенный сдвиг от поддержки инновационных малых фирм к поддержке малого бизнеса в целом. В принципе такое смещение акцентов в условиях кризиса объяснимо, но приоритет развития инноваций, формирования новых инновационных предприятий, создания соответствующей инфраструктуры необходимо сохранить. Оценка влияния антикризисных мер, возможные «ловушки» и «развилки» Рассматриваемые меры различаются не только по объемам затрачиваемых на их реализацию ресурсов, но гораздо больше - по ожидаемым масштабам антикризисного эффекта. Учитывая, что большая часть мер еще не оказывает влияния на реальный сектор, эксперты зачастую были вынуждены оценивать гипотетический или потенциальный эффект, базируясь на своих представлениях о значимости той или иной меры для своей экспертной области, а также на основе нормативно установленных условий (рамок) реализации меры. При всей условности такой оценки отметим, что лишь немногим больше 10% мер были оценены экспертами как имеющие сильный эффект на стадии кризиса, примерно 30% обеспечивают умеренный, а около 60% мер - слабый антикризисный эффект. В число первых попали как меры прямой помощи предприятиям (государственные гарантии по кредитам), так и меры таможенной политики (отдельные протекционистские меры), меры по регулированию деятельности субъектов естественных монополий, ряд мер налоговой политики. В то же время оценка эффекта далеко не всегда коррелировала с объемом ресурсов, выделяемых государством на реализацию той или иной меры. Заметим, что меры с сильным антикризисным эффектом чаще характеризуются высокими рисками неэффективного администрирования, чем меры с относительно слабым эффектом. Среди последних высокие риски администрирования имеют 30% мер, с умеренным эффектом - 43, с сильным антикризисным эффектом - 57% мер. Важно, что большинство мер с существенным антикризисным эффектом носят компенсационный характер (смягчают последствия кризиса), но практически нет мер, мотивирующих предприятия реа-лизовывать активную политику (технологическую модернизацию, диверсификацию производства, освоение новых рынков и т. п.). Как правило, чем выше оценивался антикризисный эффект, тем чаще отмечалось наличие противоречивого воздействия (20% от числа мер). Наиболее часто в качестве негативного последствия реализации мер эксперты упоминали ухудшение условий для конкуренции (40% от числа рассмотренных мер). Такие оценки связаны не только с принятием отдельных протекционистских таможенных мер или установлением преференций отечественным производителям, но и с существенным искажением условий для конкуренции в тех случаях, когда в неравном положении оказываются различные категории российского бизнеса, в том числе с точки зрения возможностей доступа к государственной поддержке. По оценкам экспертов, влияние некоторых мер на этапе кризиса и на этапе выхода из него может существенно различаться. Для 40% мер ожидается позитивный эффект на обоих этапах; 7% мер характеризуются «отложенным эффектом», то есть их антикризисное влияние, полагают эксперты, будет весьма ограниченным, но они рассматриваются позитивно для стадии выхода экономики из кризиса; около 20% из числа антикризисных мер позитивны в период спада, но имеют негативные потенциальные эффекты после прохождения низшей точки кризиса. При этом эксперты затруднились дать оценку влияния на обеих стадиях примерно трети мер. Для «сильных» тактических мер существенна, как правило, проблема «выхода», когда мера, декларируемая как временная, не имеет «встроенных» критериев прекращения своего действия либо ее отмена сама по себе создает риски и повышает неопределенность в будущем из-за изменения условий хозяйствования. Определение возможных «ловушек» важно для разработки будущих мер и стратегии посткризисного развития. Приведем примеры некоторых возможных «неэффективные равновесий», связанных с реализацией отдельных антикризисных мер. 1. Отмена обязанности перечислять НДС при безденежных формах расчетов. Создает риск распространения бартерных схем, что будет сдерживать рост на фазе выхода из кризиса. Непрозрачность бартерных схем повышает риски для бюджета и собственников предприятий. Предотвратить соскальзывание экономики в ситуацию неэффективного равновесия можно за счет последовательного и жесткого контроля ценообразования при совершении бартерных операций со стороны налоговых органов, однако сам по себе такой контроль чреват существенными негативными последствиями для бизнес-климата. 2. Снижение ставки в рамках упрощенной системы налогообложения. Ставка по доходам (6%) может оказаться больше, чем ставка по доходам за вычетом расходов; с учетом разной налоговой базы дифференциация налоговой нагрузки на одинаковые предприятия может быть очень значительной. Формирует сильный мотив к искусственному делению малых компаний, созданию новых фирм с целью оперативного перехода на УСН. На этапе роста фирмы, применяющие сниженную ставку по УСН, не будут мотивированы к увеличению масштабов бизнеса, повышению производительности, так как если доходы в налоговом периоде превышают 30,76 млн руб. (уровень для 2009 г.), то фирма лишается права применять упрощенную систему налогообложения. 3. Рефинансирование Внешэкономбанком задолженности российских компаний перед иностранными финансовыми институтами. Высокий риск невозврата, необходимость либо нового рефинансирования, либо расширения участия в капитале компаний Внешэкономбанка, неясность дальнейших действий с залоговыми пакетами. Есть высокий риск лоббирования со стороны отдельных компаний нового рефинансирования по уже осуществленным кредитным сделкам с Внешэкономбанком. Заметно усилился интерес иностранных финансовых институтов к определению уровня возможной государственной поддержки. 4. Временное повышение ввозных таможенных пошлин на новые автомобили. Мера призвана (частично) компенсировать сокращение спроса на автотранспортные средства отечественного производства. Вероятно, дополнительно «законсервирует» отставание отечественных производителей от зарубежных конкурентов. В случае относительно успешной модернизации автомобильной промышленности возможно положительное влияние в момент начала оживления. Высок риск лоббирования продления данной меры. 5. Сокращение квот на привлечение иностранной рабочей силы. Риск снижения конкурентоспособности российских товаров и услуг на мировом рынке за счет увеличения стоимости рабочей силы. Невозможность удовлетворить потребности в ней на рынке труда отдельных регионов из-за структурного несоответствия спроса и предложения рабочей силы. Нарушает условия справедливой конкуренции между предприятиями, активно использующими иностранную рабочую силу, и предприятиями, не привлекающими ее. Противоречит мерам по дерегулированию и сокращению проверок бизнеса. Многие из заявленных мер в той или иной степени приводят к «отклонению» от ранее принятых подходов к реализации стратегии долгосрочного развития: по экспертным оценкам, такие меры составляют более 40% от числа анализируемых, при этом большинство (примерно 4/5) таких мер являются временными (тактическими), однако остальные - бессрочные, по крайней мере формально (например, приоритет отечественных товаров при госзакупках). Во многих случаях будет сложно отменить временные меры ввиду сильного лоббирования в пользу их сохранения, в некоторых - возможно формирование «неэффективных равновесий», а в отдельных ситуациях придется рассматривать новые «развилки» на путях достижения долгосрочных задач социально-экономического развития и вырабатывать новые решения. Основные проблемы и противоречия антикризисной политики Некоторые фундаментальные причины снижения эффектов от антикризисной политики В период экономического роста государству не удалось создать «модернизационную коалицию», сформировать сильные группы интересов, стремящиеся решать задачи обновления экономики. Не была выстроена эффективная система согласования интересов и выработки согласованных решений. Общение с бизнесом часто ограничивалось встречами с представителями крупного и сверхкрупного бизнеса, сохранялось общее взаимное недоверие между властью и бизнесом, остался невостребованным механизм государственно-частного партнерства. Было бы несправедливым возлагать вину за неудачу в формировании такой коалиции исключительно на государство. Слабость и неэффективность организаций самого бизнеса, неразвитость институтов и организаций гражданского общества во многом определяли низкую эффективность механизмов коммуникаций. Множественность антикризисных мер и селективный характер значительной их части (предполагающий опору на деятельность различных межведомственных групп) существенно ограничивают эффективность имеющегося административного ресурса и усиливают дефицит возможностей для выработки, обсуждения и реализации целостной, «эшелонированной» антикризисной политики. В результате повышаются риски лоббирования, принятия оппортунистических решений. Располагая значительными финансовыми ресурсами, государство не было мотивировано к повышению эффективности инструментов реализации государственной политики и обеспечению прозрачности результатов их применения, к созданию качественной системы мониторинга процессов, происходящих в экономике. До кризиса существовал временной ресурс для постепенной «настройки» отдельных механизмов, повышения качества их администрирования, прежде всего за счет реакции бизнеса. В условиях кризиса такая «настройка» невозможна. Нам представляется, что резервы повышения результативности антикризисной политики лежат в области не столько выработки все новых предложений, сколько совершенствования используемых для реализации этих мер инструментов. Особенности формирования и реализации антикризисной политики В сложной экономической ситуации осени 2008 г. многие меры правительство РФ объективно было вынуждено принимать спешно, в ответ на возникающие угрозы, не имея зачастую ни полной информации о кризисных процессах, ни времени для тщательной оценки эффективности принимаемых решений и всех возможных их последствий. Декларированные меры во многих случаях не были подкреплены нормативными актами, в результате их осуществление сильно запаздывало по сравнению с заявленными сроками. Как следствие, антикризисный упреждающий потенциал ряда мер не был реализован. Необходимость срочной «генерации» антикризисных мер обусловила низкую прозрачность процесса их инициации и принятия и хода выполнения, что чревато огромными потерями и рисками. Можно говорить о встречной информационной асимметрии:

Осуществление антикризисных мер может привести к перераспределению ресурсов в пользу традиционных секторов, воспроизводству устаревших технологических укладов, искажениям в регулировании, ограничению условий для быстрого роста после прохождения фазы кризиса. Несогласованность ряда мер с долгосрочными стратегическими целями развития экономики повышает риски «расшатывания» системы. Тенденции и угрозы 1. Главная тенденция - ожидаемое радикальное сокращение ресурсов, имеющихся в распоряжении государства для антикризисной поддержки реального сектора. Это объективно определяется снижением налоговых поступлений и других государственных доходов, вероятным нарастанием потребностей в социальной поддержке населения, прежде всего социально незащищенных групп, обострением проблем во многих регионах и необходимостью увеличения межбюджетных трансфертов, а также возникновением новых проблем у градообразующих предприятий. 2. В случае затягивания мирового кризиса концентрация на инструментах селективной поддержки чревата формированием зон «хронического бедствия», которые будут требовать все новых затрат. При этом отсутствуют критерии оценки эффективности той или иной меры (целевые уровни параметров, которые предполагается обеспечить на основе ее реализации), позволяющие принять решение о дальнейшем наращивании или прекращении действия отдельных мер. Таким образом, усиливается риск, что основанием для применения мер станет наличие средств, а не возможные социально-экономические результаты, что придаст всему механизму выраженный затратный характер. Такое положение может быть естественным в условиях быстрого и неожиданного развертывания кризиса, в частности в финансовой сфере, однако оно не может быть основой политики, особенно в отношении реального сектора. 3. Затянувшийся кризис может превратить «временные» протекционистские меры в постоянные и усилить давление на правительство различных групп интересов с целью обеспечения защиты от внешней конкуренции. Если такая практика приобретет массовый характер, то это приведет к риску развития инфляции и подавлению конечного спроса. 4. Расширение практики предоставления помощи частному бизнесу в обмен на увеличение государственной доли в капитале может стимулировать дальнейшую вынужденную «ползучую» национализацию, не сопровождающуюся повышением эффективности. 5. Недостаток у государства «живых» денег для оказания помощи будет стимулировать дальнейшее изъятие средств у институтов развития, усиление давления - фискального и административного - на «богатые» предприятия, на тех, кто сумел адаптироваться и выжил без государственной помощи. 6. Если федеральный центр окажется не в состоянии поддержать регионы, попавшие в бедственное положение, то велика вероятность развития «региональной антикризисной самодеятельности», злоупотреблений административным ресурсом. 7. Применение антикризисных мер должно сопровождаться усилиями по развитию различных форм мониторинга экономической ситуации и повышению доступности информации не только для органов государственной власти, но и для бизнеса и экспертного сообщества. Рекомендации Прежде всего целесообразно сделать более обоснованными и прозрачными процедуры формирования и реализации антикризисной политики. Во-первых, каждая мера должна быть четко привязана к достижению конкретной цели, сопровождаться оценками ее основных бенефициаров, ожидаемых эффектов и возможных проблем (рисков). Во-вторых, выработка конкретного «дизайна» меры, включая механизмы предоставления поддержки, должна происходить в режиме консультаций с бизнесом и заинтересованными общественными организациями по проектам нормативных актов, реализующих антикризисную меру. В-третьих, должны быть установлены графики практической реализации каждой меры с определением «контрольных точек», достижение которых могло бы проверяться государством совместно с бизнесом и общественными организациями.В-четвертых, необходима обязательная проверка всех выпускаемых нормативных актов по антикризисным мерам на наличие достаточных и жестких требований к раскрытию информации, обеспечению прозрачности принимаемых решений. Наличие таких заранее фиксируемых «контрольных точек» и должный уровень раскрытия информации сделают возможным мониторинг реализации антикризисных мер и запуск механизмов «обратной связи», позволяющих при необходимости принимать решения о корректировке соответствующих мер или их отмене. Для обеспечения должной обоснованности принимаемых решений целесообразно перенести некоторые элементы информационного сопровождения принятия законов на процессы выработки нормативных актов правительства РФ. При принятии дополнительных антикризисных мер обязательным условием их рассмотрения (по аналогии с процедурами обсуждения законопроектов) должно стать наличие паспорта меры, пояснительной записки, оценки затрат (потерь) для бюджетов разных уровней, заключений профильных министерств и ведомств. Для комплексной оценки предлагаемой меры также требуются заключения заинтересованных бизнес-ассоциаций и общественных организаций, результаты антикоррупционной экспертизы, организуемой Минюстом, и план-график (последовательность действий) по практической реализации меры. Нужно постепенно расширить спектр инструментов, используемых в рамках антикризисной политики. В условиях кризиса, вероятно, не удастся избежать необходимости принимать «пожарные меры» по смягчению его социальных и экономических последствий. Тем не менее важно заблаговременно начать разработку мер, потребность в которых возникнет на этапе выхода из кризиса, включая проекты нормативных актов, отменяющих (сразу либо поэтапно) меры, которые были «вынужденными» на этапе спада, но не соответствуют стратегическим интересам страны. Особое внимание надо уделить мерам по повышению эффективности государственных компаний и субъектов естественных монополий, в том числе в части пересмотра стратегий их развития с учетом потребностей страны на этапе кризиса и в период выхода из него. При разработке антикризисных мер по поддержке отдельных секторов и предприятий, на наш взгляд, следует минимизировать неэффективный «размен», когда задачи социальной политики защиты безработных и политики создания новых рабочих мест подменяются политикой искусственного завышения спроса на неэффективную продукцию. Поддержка спроса оправданна лишь в тех случаях, когда стоит задача сохранить не только рабочие места, но и мощности и квалифицированные кадры, которые будут востребованы после завершения кризиса, либо если такая политика диктуется соображениями национальной безопасности. Наконец, уже на этапе кризиса важно определить и начать реализовывать меры, которые позволят перейти от защиты «наиболее уязвимых» субъектов хозяйственной деятельности к поддержке «новых локомотивов». Это положительно скажется на динамике российской экономики на этапе посткризисного восстановительного роста. Государственный университет - Высшая школа экономики (ГУ-ВШЭ) Межведомственный аналитический центр (МАЦ)

|

Ограниченность ресурсов и резервов правительства в условиях, когда быстрый выход из кризиса становится все менее вероятным, выступает предпосылкой сдвига в экономической политике от «оперативно-тактических» мер, направленных на смягчение кризиса, к мерам, ориентированным на его преодоление.

Ограниченность ресурсов и резервов правительства в условиях, когда быстрый выход из кризиса становится все менее вероятным, выступает предпосылкой сдвига в экономической политике от «оперативно-тактических» мер, направленных на смягчение кризиса, к мерам, ориентированным на его преодоление.

Комментарии