| Налоговая яма. Налоговая администрация требует больше полномочий |

| 07.02.2009 15:35 |

|

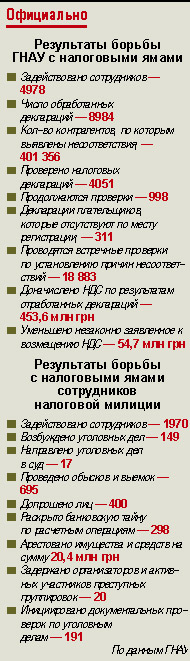

Пятая графа И хотя мало кто верит, что план по сбору будет выполнен, работа по наполнению казны кипит.

«Пятое дополнение приоткрывает схемы уклонения от уплаты налогов, — подтвердил в интервью Контрактам зампред ГНАУ Сергей Власенко. — Кабмин требует от нас эффективной борьбы с налоговыми ямами, но нам не хватает инструментария, чтобы выполнить поставленную задачу со стопроцентным КПД». У нововведения, конечно, есть противники. «Все эти расшифровки — мертвому припарка. С фиктивным экспортом с их помощью бороться бесполезно, — полагает предприниматель-экспортер на условиях анонимности. — Псевдоэкспортеры все равно возместят НДС, потому что их цепочки выстроены абсолютно легально». Справедливость этого тезиса косвенно подтверждает статистика. По официальным данным ГНАУ, в работе по выявлению этих ям только в марте—сентябре 2008-го были задействованы без малого 2 тыс. сотрудников налоговой милиции. За отчетный период они направили в суд 17 уголовных дел (приблизительно на 115 работников приходится одно направленное в суд дело). Удивительное КПД, особенно, учитывая, что не все эти дела завершатся обвинительными приговорами в отношении предпринимателей. К чему готовиться Недостаточную эффективность пятого дополнения подтверждает и г-н Власенко. «Мы ничего не можем сделать, так как фиксируем ситуацию с НДС через 30–60 дней — декларации по налогу на добавленную стоимость попадают к нам на 20-й день после отчетного месяца, как минимум 10 дней занимает их обработка. А мы хотим отслеживать движение этого налога в режиме реального времени. Обязательное предоставление электронных НДС-накладных было бы хорошим подспорьем в борьбе с налоговыми ямами», — заявляет он.

Так что в скором времени налоговая администрация снова, скорее всего, станет инициатором очередных законодательных изменений. Не исключено, что следующий шаг в борьбе с «ямами» будет заключаться в том, что налоговики получат право самостоятельно, без решения суда, признавать те или иные договоры недействительными. Результативность таких нововведений можно попытаться спрогнозировать уже сейчас. Так, по официальным данным, в марте—сентябре 2008 года налоговики обработали 2,1 млн деклараций по НДС (кстати, почти половина из них были электронными). Фискалы обнаружили 5,9 млн несовпадений между контрагентами, а доля технических ошибок в декларациях составила 60%. Стоит ли говорить, что далеко не все предприниматели отделываются за технические ошибки легким испугом. Петр Шинкаренко, председатель ГНА в Днепропетровской области, в одном из интервью местной газете сказал: «Теоретически попасть в «яму» может каждый. Возможно, некий предприниматель не знал, с кем имел дело, и случайно заключил сделку с несуществующей фирмой. Но в такой ситуации винить остается лишь самого себя, поскольку сам повел себя неосмотрительно».

Мнение предпринимателя

— Опасность приказа ГНАУ № 159 заключается в том, что он направлен на разрушение еще не до конца сформированного конкурентного общества и усиления монополизации рынка в Украине. По результатам отчетности ГНАУ будет создана глобальная база всех контрагентов каждого предприятия Украины. Бизнес-структуры, близкие к властям, получат доступ к этой базе, а вместе с ним возможность не только уничтожить конкурентов, но и сделать свой бизнес процветающим. Не стоит говорить о технической невозможности утечки подобной информации или гражданской ответственности чиновников и необыкновенной честности сотрудников ГНАУ. Это нововведение — ружье на стене в первом акте пьесы.

Мнения юристов

— Каждый раз, когда предприятие связывает себя очередным договором, возникает риск, что контрагент окажется налоговой ямой или имеет к ней отношение. Проверить это практически нереально, поскольку контрагент — зарегистрированное надлежащим образом предприятие, у которого есть свидетельство плательщика НДС. Его руководитель по требованию может предъявить оригиналы всех документов. Поэтому многие бизнесмены зачастую удивляются, когда их вызывают в налоговую милицию и сообщают, что их контрагент — налоговая яма. Свидетельство плательщика НДС этой «ямы» к тому времени признано недействительным, следовательно, они безосновательно отнесли к налоговому кредиту энную сумму. Результат — дополнительные платежи, штрафные санкции и, в зависимости от суммы неуплаченных налогов, уголовное дело. То есть государство в лице налоговых органов выдает документы, подтверждающие статус предприятия (налоговой ямы) как нормального плательщика налогов, а впоследствии само же отменяет этот статус и перекладывает ответственность на других субъектов хозяйствования. При этом гарантированного рецепта, как избежать налоговых ям, даже налоговая инспекция дать не может. Руководителям предприятий, которые имели заключенные договоры с налоговыми ямами, можно посоветовать следующее: предоставляя сотрудникам налоговой милиции объяснения, необходимо настаивать на том, что при совершении сделки они не знали, что контрагент является налоговой ямой, следовательно, никакого преступного умысла не было. Кроме того, можно попытаться обжаловать решение налогового органа о доначислении налоговых платежей и финансовых санкций. Однако судебная практика по делам такого рода свидетельствует: в подавляющем большинстве случаев решение принимается не в пользу плательщиков налогов.

— Желание налоговиков расширить свои полномочия, получив право признавать сделки фиктивными без суда, можно понять. Понять, но не разделить. И дело даже не в том, что такое нововведение противоречило бы Гражданскому кодексу. Проблему минимизации НДС нельзя решить, расширяя и без того не малые полномочия Государственной налоговой службы. Решение кроется скорее в принципиально новых подходах к нормативному регулированию процедуры движения НДС внутри страны от плательщика к плательщику и, в завершении, — к государству. Еще Николай Азаров, будучи министром финансов, предлагал простой и понятный механизм учета движения налога на добавленную стоимость — введение НДС-счетов. Нюанс состоял в том, что обналичивать деньги с таких счетов запрещалось в принципе, то есть они могли уйти лишь в бюджет или к другому такому же плательщику. Вместе с тем не могу не отметить, что предприниматель не обязан проверять подлинность подписи директора контрагента и состав его учредителей. Поэтому даже если сделка с фирмой, которая впоследствии оказалась фиктивной, заключена, бояться уголовной ответственности не надо — доказать вину и умысел бизнесмена в таком деле практически невозможно. Хотя следственные действия сами по себе (обыски, выемки и т. д.) могут парализовать работу всего предприятия.

Горячая линия

Этот e-mail адрес защищен от спам-ботов, для его просмотра у Вас должен быть включен Javascript |

За треть января налоговикам удалось наскрести в казну лишь 1 млрд грн (10% от запланированного), в то время как правительство намеревается в 2009-м собрать налогов больше, нежели в предыдущем. У налоговиков появился новый инструмент для пополнения бюджета. Они начали борьбу с налоговыми ямами.

За треть января налоговикам удалось наскрести в казну лишь 1 млрд грн (10% от запланированного), в то время как правительство намеревается в 2009-м собрать налогов больше, нежели в предыдущем. У налоговиков появился новый инструмент для пополнения бюджета. Они начали борьбу с налоговыми ямами. Еще в конце минувшего года ГНАУ развернула борьбу с так называемыми налоговыми ямами. Нет смысла рыться в действующем законодательстве — ни в одном нормативно-правовом акте определения этому явлению нет. Тем не менее налоговые службы с ним борются. Под налоговыми ямами они подразумевают предприятия, организаторы которых пытаются незаконным образом возмещать НДС. «Усовершенствование отчетности по НДС и внедрение с апреля 2008-го автоматизированной системы сопоставления

Еще в конце минувшего года ГНАУ развернула борьбу с так называемыми налоговыми ямами. Нет смысла рыться в действующем законодательстве — ни в одном нормативно-правовом акте определения этому явлению нет. Тем не менее налоговые службы с ним борются. Под налоговыми ямами они подразумевают предприятия, организаторы которых пытаются незаконным образом возмещать НДС. «Усовершенствование отчетности по НДС и внедрение с апреля 2008-го автоматизированной системы сопоставления  расшифровок налогового кредита и налоговых обязательств в разрезе контрагентов дает возможность налоговым органам в сжатые сроки выявлять так называемые налоговые ямы — компании, которые задействованы в схемах разворовывания НДС», — говорится в официальном заявлении налоговой администрации. Речь идет о Приказе ГНАУ № 159 от 17.03.2008 «О внесении изменений в налоговую отчетность по налогу на добавленную стоимость». Документом, в частности, было введено так называемое пятое дополнение — расшифровки налоговых обязательств и налогового кредита в разрезе контрагентов. Таким образом, налоговики получают информацию обо всех партнерах предприятия. Но у крупной компании сотни, а то и тысячи контрагентов. И появление среди них недобросовестного — вопрос времени.

расшифровок налогового кредита и налоговых обязательств в разрезе контрагентов дает возможность налоговым органам в сжатые сроки выявлять так называемые налоговые ямы — компании, которые задействованы в схемах разворовывания НДС», — говорится в официальном заявлении налоговой администрации. Речь идет о Приказе ГНАУ № 159 от 17.03.2008 «О внесении изменений в налоговую отчетность по налогу на добавленную стоимость». Документом, в частности, было введено так называемое пятое дополнение — расшифровки налоговых обязательств и налогового кредита в разрезе контрагентов. Таким образом, налоговики получают информацию обо всех партнерах предприятия. Но у крупной компании сотни, а то и тысячи контрагентов. И появление среди них недобросовестного — вопрос времени.

Если вы пострадали от произвола контролирующих органов, пишите нам, будем бороться вместе:

Если вы пострадали от произвола контролирующих органов, пишите нам, будем бороться вместе: