|

Свое счастье нужно строить. Строить так же уверенно, как свою семью, так же надежно, как свой дом, так же смело, как собственный бизнес. Одним словом, так, как это делают наши герои – Ольга и Сергей Шиян. Свое счастье нужно строить. Строить так же уверенно, как свою семью, так же надежно, как свой дом, так же смело, как собственный бизнес. Одним словом, так, как это делают наши герои – Ольга и Сергей Шиян.

Действующие лица: Сергей Шиян, 29 лет, глава семьи, руководитель строительной компании; Ольга Шиян, 26 лет, финансовый аналитик, будущая мама.

Они познакомились в компании друзей. Ольга вспоминает, что сразу обратила внимание на высокого молодого человека. А вот Сергей не помнит той первой встречи. Но, как нередко бывает в жизни, женщина выбирает избранника в душе — и через некоторое время мужчина выбирает избранницу на деле. «В Ольге я почувствовал какой-то особый внутренний стержень, от нее словно шел свет, — рассказывает Сергей, — вот я и заинтересовался. И знаете, мне кажется, что в первый момент, когда Ольга зашла ко мне в дом, она решила (уже тогда!), что тут и останется жить». Сергею, конечно, она об этом не сказала. Но выбора у него уже не было: за них приняла решение любовь. Вскоре Ольга стала молодой хозяйкой в доме Сергея. Ребята некоторое время жили в гражданском браке, а чуть позже расписались и сыграли свадьбу. Как вспоминает Ольга, поначалу Сергею сложно было «вот так взять и отдать свою свободу одной женщине». Они познакомились в компании друзей. Ольга вспоминает, что сразу обратила внимание на высокого молодого человека. А вот Сергей не помнит той первой встречи. Но, как нередко бывает в жизни, женщина выбирает избранника в душе — и через некоторое время мужчина выбирает избранницу на деле. «В Ольге я почувствовал какой-то особый внутренний стержень, от нее словно шел свет, — рассказывает Сергей, — вот я и заинтересовался. И знаете, мне кажется, что в первый момент, когда Ольга зашла ко мне в дом, она решила (уже тогда!), что тут и останется жить». Сергею, конечно, она об этом не сказала. Но выбора у него уже не было: за них приняла решение любовь. Вскоре Ольга стала молодой хозяйкой в доме Сергея. Ребята некоторое время жили в гражданском браке, а чуть позже расписались и сыграли свадьбу. Как вспоминает Ольга, поначалу Сергею сложно было «вот так взять и отдать свою свободу одной женщине».

Семья Шиян — постоянная борьба с противоположностью. У Ольги спокойная работа, целый день проводит в офисе, зато предпочитает активный отдых. Сергей же, наоборот, всё рабочее время проводит в автомобиле, но, попадая домой или уходя в отпуск, тут же занимает горизонтальное положение. Так же и в быту. Мужское и женское начало, созидающее и разрушающее в семье Шиян, уравновешивают друг друга. Можно сказать, что муж и жена идут к одной цели, но разными путями. Например, однажды Ольга увлеклась фен-шуем и решила изменить интерьер. Прочитав множество книг, выяснилось, что менять то и нечего. В квартире и так все расставлено в согласии с законами этой древней китайской науки. Оказывается, Сергей, сам того не ведая, интуитивно подобрал интерьер и максимально благоприятную обстановку для дома.

По образованию Ольга — финансист, Сергей — инженер и юрист.

Ольга начинала свою профессиональную деятельность простым бухгалтером. Но присущее ей стремление к развитию заставило найти новую работу в быстро развивающейся компании. Сейчас Ольга — финансовый аналитик, недавно закончила обучение, сдала экзамены, получила международный сертификат АССА. И… пошла учиться по другой международной программе, чтобы получить сертификат бухгалтера-практика. По мнению самой Ольги, все это в скором времени должно помочь ей занять руководящую позицию в крупной компании. И, соответственно, повысить уровень доходов в семье.

Правда, Сергей относится к заработку Ольги как к дополнительному источнику доходов. Муж привык полагаться исключительно на свои силы, тем более что вскоре он станет единственным кормильцем в семье. В ближайшие год-два наши герои рассчитывают на пополнение. Ребенок заставит Ольгу на некоторое время забыть о карьере и заработках.

Сергей управляет компанией, занимающейся проектированием и монтажом тепловых сетей и теплопунктов для домов. Многие его подходы к работе были привиты еще с детства. «То, что ты голоден, — об этом не узнает никто, а то, что ты чист и опрятен, — увидят все», — говорил ему отец и заставлял чистить ботинки. Привычка к порядку у Сергея видна во всем — от внешнего вида и идеального порядка в доме до того, как он обращается с финансами. Например, он не любит долгов. В прошлом году Ольга купила автомобиль у близких друзей в рассрочку на полгода. Кредит был беспроцентный. Но сам факт, что семья кому-то должна, слишком тяготил Сергея.

Сейчас у семьи Шиян две квартиры в Киеве. В одной живут, другую сдают. Год назад появился домик в деревне. Сергей продал свою вторую машину — спортивную «Хонда Прелюд» с сабвуфером и двумя усилителями вместо задних сидений, а на вырученные деньги купил загородное жилье. Что делать с домиком, семья пока не решила. С одной стороны, постоянно жить в нем не очень удобно: 50 км — далековато от города. С другой — дом находится в экологически чистом и живописном месте. Тем не менее Сергей пытается реализовывать свои архитектурные способности, хотя Ольга мечтает о небольшом домике в коттеджном поселке недалеко от Киева.В этом году семья собирается продать квартиру, в которой живет, и купить новую, с большим метражом. Ведь когда их станет трое, потребуется больше жизненного пространства. Сергей рассчитывает найти подходящий вариант в новом доме одного из центральных районов города. По его оценкам, доходы семьи будут расти, поскольку бизнес развивается успешно. Ольга тоже не желает отставать от мужа и подумывает о собственном бизнесе. Надеется, что наши финансовые консультанты помогут ей в этом — ведь область деятельности у них одна. Еще семья мечтает о домике у моря, а лучше на берегу океана.

Ну что ж, посмотрим, что скажут ЭКСПЕРТЫ:

Юлия Юрик, Юлия Юрик,

начальник отдела развития розничного бизнеса VAB Банка

Не все из поставленных вами целей можно достичь быстро, но «Москва не сразу строилась». Вы имеете собственные активы, несколько источников дохода, не склонны к рискованным вложениям средств.Для начала подумаем о ребенке. Формировать резервный фонд можно, ежемесячно откладывая по 1 тыс. грн. в банке на депозит с капитализацией процентов. При среднем годовом доходе около 15% через год это составит 12,5 тыс. грн., а через 2 года – 25 тыс. грн. После рождения ребенка можно воспользоваться программой накопительного страхования жизни. Внося по $200 ежемесячно на протяжении 15 лет, вы можете получить около $107 тыс. (приблизительный уровень среднегодовой доходности 15%), гарантированный доход составит $43 647. Эти деньги помогут вашему ребенку получить приличное образование.Открытие собственного бизнеса. Чтобы скопить минимально необходимую сумму, необходимо ежемесячно откладывать $1 490 на депозит в гривне – и уже через 10-12 мес. будет стартовый капитал. Однако не следует забывать, что если процесс становления бизнеса сильно затянется, Сергей станет основным источником доходов семьи, а его заработная плата и доход от ренты не превышают совокупных семейных затрат.

Покупка дома на берегу моря. Хотя Сергей и является противником кредитов, хочу порекомендовать рассмотреть такой вариант. Например, продать домик в деревне и купить в кредит желаемый. Сегодня в Крыму можно приобрести дом стоимостью от $150 тыс. Деньги от реализации первого дома внести как аванс по кредиту. Сумма кредита под 12% годовых сроком на 10 лет составит $100 тыс.; ежемесячный платеж - $1 434. Сдавая в аренду дом в летний сезон (нынче рента составляет от $130 в сутки), в течение 3-4 лет вы вернете все деньги, уплаченные банку за пользование кредитом, а в дальнейшем дом будет приносить прибыль и удовольствие только вам.

Однако сначала придется определиться в приоритетности достижения целей.

Финансовый план

Кликните, чтобы посмотреть

Алия Бахтина, Алия Бахтина,

руководитель компании «Алхимия финансов»

Уважаемые Ольга и Сергей!Финансовое планирование – это, по большому счету, планирование не ДЕНЕГ, а ЖИЗНИ! И, похоже, вы это понимаете, так как самой первой целью для себя ставите формирование стратегии семейного бюджета. Ведь хороший план сегодня лучше безупречного завтра! Разница между доходами и расходами вашей семьи составляет $1 690, что, безусловно, немало. В первую очередь хотелось бы обратить ваше внимание на следующее. Все накопления непременно должны аккумулироваться с помощью специальных финансовых инструментов, например, банковского депозита. Даже если речь идет всего лишь о ежемесячных выплатах процентов в размере $50, вы, как минимум, нивелируете инфляционные потери.

Теперь о «детском» фонде и пенсионном обеспечении. Я, конечно, понимаю, что до пенсии вам еще очень далеко, да и в таком возрасте мало кто вообще задумывается о старости. Тем не менее предлагаю вам заключить договора со  страховой компанией хотя бы с минимальными взносами. Страховая защита немного увеличит расходы семьи, но в целом обеспечит большую устойчивость вашему плану. К тому же при доходности 12% годовых к пенсионному возрасту накопленный капитал составит более 2 млн. грн. А это уже, согласитесь, обеспеченная старость. страховой компанией хотя бы с минимальными взносами. Страховая защита немного увеличит расходы семьи, но в целом обеспечит большую устойчивость вашему плану. К тому же при доходности 12% годовых к пенсионному возрасту накопленный капитал составит более 2 млн. грн. А это уже, согласитесь, обеспеченная старость.

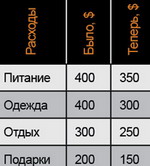

Для формирования «детского фонда» скомбинируем два финансовых инструмента: банковский депозит и инвестиционные фонды, что позволит получить более высокую доходность и свести риски к минимуму. Также будем активно использовать инвестирование в ПИФы для достижения такой цели, как открытие собственного бизнеса Ольги. А чтобы приблизить эту возможность, возьму на себя смелость подкорректировать немного расходы, что высвободит еще $250 ежемесячно.

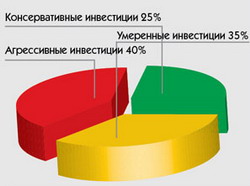

В процессе формирования инвестиционного портфеля предлагаю распределить активы следующим образом:

Консервативные инвестиции – банковский депозит, договора страхования жизни. Консервативные инвестиции – банковский депозит, договора страхования жизни.

Умеренные инвестиции – инвестиционные фонды облигаций и смешанные фонды

открытого типа.

Агрессивные инвестиции – фонды акций интервального и закрытого типа.

Действуя согласно финансовому плану, через три года Ольга вполне может организовать собственный бизнес. Однако важно понимать, что любой старт связан с большими расходами в период становления, а доходов пока еще нет или они совсем невелики. Потому лучше всего не спешить бросать работу со стабильной зарплатой, а начинать развивать бизнес параллельно хотя бы в течение первого года. К тому же, с этого времени больше не нужно пополнять резервный фонд: теперь он будет расти за счет капитализации процентов, а 2 тыс. грн. ежемесячно мы направим на увеличение размера «детского фонда». Еще через год можно надеяться, что бизнес Ольги будет приносить уже доход. Появление ребенка обязательно внесет коррективы как в доходы, так и в расходы, а возможно, что и цели будут пересмотрены. Поэтому в связи с таким важным и замечательным событием очень кстати будет разработка нового финансового плана.

Как сказал Генри Форд, главная польза капитала не в том, чтобы сделать больше денег, а в том, чтобы делать деньги ради улучшения жизни.

Успехов Вам и Вашим финансам!

Финансовый план

Кликните, чтобы посмотреть

Владимир Евсеев, Владимир Евсеев,

руководитель Агенства перспективных финансовых технологий

Уважаемые Сергей и Ольга! Если бы одна из наших поп-див познакомилась с вами, то не удержалась бы и непременно произнесла: «Супер! Супер! Супер!» Не семья, а прелесть: молоды, самодостаточны, перспективны, кредиты не любят, не транжиры. Бюджет семьи с хорошим профицитом. Средства есть, цели определены. Приступим к планированию. Обычно используется 4 стратегии семейного бюджета:

1. Не иметь никакой стратегии.

2. Тратить все, что есть.

3. Откладывать все, что есть (накопительство ради самого накопительства).

4. Откладывать для конкретных целей.

Ваша семья органически вписывается в четвертую и самую рациональную. Таким образом, одна из целей – сформировать стратегию семейного бюджета – достигнута.

Приступаем к реализации следующей: учреждение фонда «имени рождения ребенка» - совершенно своевременно и абсолютно прагматично. Срок формирования напрямую зависит от ваших планов. А поскольку момент зачатия невозможно контролировать на все 100%, рекомендуем уже в марте все свои ежемесячные свободные средства (около

$1 700) внести именно в «детский фонд». Деньги накапливаем в гривнах, пропорционально в банке и интервальном инвестиционном фонде (открытом не реже одного раза в месяц). Обязуемся пополнять ежемесячно на сумму $100. Таким образом, уже через год затраты на медицину, одежду, питание и т.п. для Ольги и малыша смогут полностью покрываться из накопленных средств. Усредненная доходность вашего детского фонда составит в 2008 году около 40% годовых.

Следующая цель – сформировать инвестиционный портфель. Если вы разбираетесь в фондовом рынке и вам доступна инсайдерская информация, то можете попробовать самостоятельно приобретать, хранить, продавать акции. Если нет, самый правильный способ формирования семейного инвестпортфеля – доверить деньги хорошим инвестфондам. Помните: инвестпортфель не создается на месяц или год, его срок эффективности – годы. Уже с апреля инвестируйте свободные $1 600 ежемесячно в течение года, а после добавляйте по $500 с такой же периодичностью еще несколько лет. Таким образом, к

2012 году ваш семейный инвестиционный портфель составит около 300 тыс. грн.

Теперь о желании Ольги открыть собственный бизнес, возможно, в сфере финансового консалтинга. На мой взгляд, абсолютно правильная мысль. Во-первых, вы уже работаете по специальности и с каждым рабочим днем становитесь профессиональнее. Во-вторых, финансовый консультант, особенно независимый, – самая перспективная и востребованная специальность в ближайшем будущем. В-третьих, на открытие офиса требуется минимум затрат и максимум вашего профессионализма и обаяния. Ну и, в конце концов, я буду искренне рад новой коллеге.

Приобретение новой квартиры стоимостью $500 тыс. предлагаю отложить до момента, когда обслуживание ипотечного кредита будет потреблять не более третьей части вашего бюджета. Конечно, реализация уже имеющейся недвижимости позволит вам обновиться хоть завтра, но, во-первых, потеряете ренту, во-вторых, когда Ольга

уйдет в декрет, семейные доходы уменьшатся, и бремя кредита может стать ощутимым. А вот купить домик у моря или океана - весьма и весьма правильная мысль. Но только при условии, что вы не любите путешествовать и предпочитаете проводить свой отпуск в одном и том же месте. А также если для вас приемлемо присутствие в остальное время в вашем бунгало посторонних людей. Ведь подобное домовладение экономически целесообразно эксплуатировать круглый год, сдавая в аренду через соответствующие агентства. Вырученные средства вполне смогут покрывать затраты на обслуживание ипотечного кредита на этот дом.

Ваши машины – эконом-класса. И в вашей ситуации, с вашими планами это совершенно правильно. Поэтому приобретение авто стоимостью $50 тыс. совершенно нецелесообразно. Рекомендую переходить из класса в класс последовательно, а не рывками, увеличивая стоимость авто не более чем в 1,5 раза. Это и морально, и физически, и технически, и экономически правильнее. Предлагаю приступить к воплощению этой мечты, как только подешевеют машины в нашей стране, ведь сейчас они самые дорогие в мире.

Будьте благополучны!

Финансовый план

Кликните, чтобы посмотреть

|

Комментарии