| В 2009 году украинская индустрия рекламы по сравнению с 2008-м потеряет около 35% в гривне |

| 23.06.2009 18:37 |

|

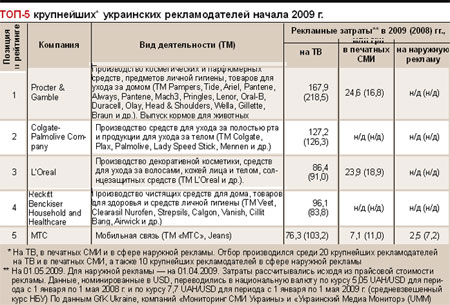

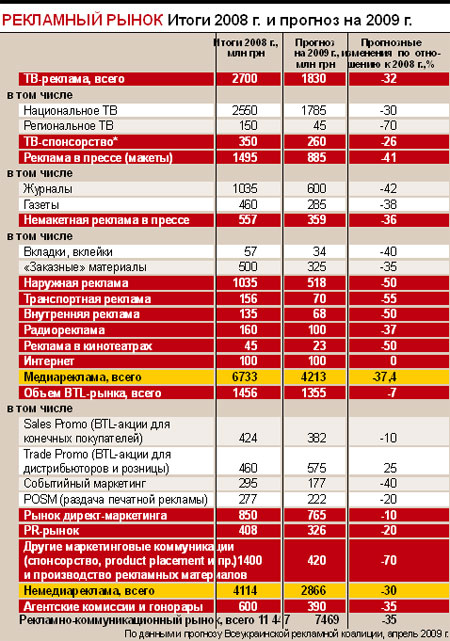

Пустые билборды, почти полное отсутствие рекламы на ТВ и в журналах — так встретил новый, 2009-й год рекламный рынок Украины. Комментируя резкое сокращение бюджетов и отказ рекламодателей от «длинного» планирования, многие эксперты в начале года прогнозировали падение оборота рекламного рынка более чем вдвое. К счастью, действительность оказалась не такой мрачной. По последнему прогнозу Всеукраинской рекламной коалиции (ВРК), составленному в апреле 2009-го, в текущем году украинская индустрия рекламы по сравнению с 2008-м потеряет около 35% в гривне. Впрочем, аналитики ВРК не исключают последующей коррекции своего прогноза, в том числе и в сторону увеличения. Определенные предпосылки для позитивного сценария развития событий есть. К началу лета в рекламной индустрии наметилось оживление. Драйвером роста, как ранее и драйвером падения, выступает телевидение — наиболее емкий сегмент рекламного рынка. Так, по данным исследования компании «Сфера-ТВ», объем рекламы на всех украинских телеканалах за пять месяцев 2009-го упал на 23% год к году (если считать в GRP — условных единицах измерения рекламы). Однако если в первую неделю января падение составило 66%, то к маю разрыв с прошлогодними показателями сократился всего до 4%. Динамика рекламных затрат на ТВ, в печатных СМИ и в сфере наружной рекламы в 2008–2009 гг., %* Об улучшении дел свидетельствуют и данные Gfk Ukraine о наполняемости рекламных блоков. Так, с 11 по 17 мая 2009-го показатель sold-out (процент проданного рекламного времени на ТВ) для каналов группы «Интер» составил от 40,2% — у Еnter до 99,9% — у K1. Даже у дорогого Интера sold-out был на уровне 69,6%. У «1+1» рекламные блоки были заполнены на 88,1%. Аналогичную картину демонстрировали и каналы «четверки Пинчука» — у ICTV, M1, «Нового» и СТБ в этот период было распродано от 84,3% до 98,4% рекламного эфира. Впрочем, особо мажорного настроения по поводу продаж рекламы у руководства телеканалов нет. Дело в том, что высокие показатели наполняемости — следствие небывалого в истории украинской телерекламы снижения цен. Так, в начале 2009-го, после демарша крупных рекламодателей, требовавших снижения цен, многие телеканалы зафиксировали курс на уровне 5,05 UAН/USD, снизили номинированную в долларах стоимость эфирного времени и увеличили почти до 70% базовые скидки. В итоге в долларах США телереклама подешевела на 40–60% в зависимости от канала. Правда, по данным GfК Ukraine, к июню стоимость GBP в гривне, несмотря на все скидки и бонусы, выросла по сравнению с июнем 2008-го практически у всех телеканалов. Хотя этот рост и не был сопоставим со скачком курса гривни с 5,05 UAН/USD до 7,7 UAН/USD. Кризису вопреки Неудивительно, что к лету 2009-го телевизионщики заговорили о повышении рекламных расценок. В конце мая о подорожании телерекламы — с 1 июня — официально заявил директор сейлз-хауса «Интер-реклама» Олег Павленко. Аналогичные шаги обсуждаются руководством других телеканалов. Пока не известно, как именно будут повышать расценки телевизионщики. Вариант «максимум» — переход с фиксированного курса 5,05 UAH/USD к курсу Нацбанка, то есть единовременное повышение стоимости рекламы почти на 50%. В этом случае не исключено «перетекание» рекламодателей с ТВ в сферу наружной рекламы и печатные СМИ. Более мягкие варианты — уменьшение базовых скидок (сегодня они доходят до 50%) и возврат или повышение разнообразных наценок (за фиксированное место ролика в блоке и т. п.) — к оттоку рекламодателей, скорее всего, не приведут.

Рост стоимости эфирного времени на ТВ при любом варианте развития событий сыграет на руку всему остальному рекламному рынку. Если в январе–феврале 2009-го печатные СМИ и операторы наружной рекламы вслед за телеканалами понизили расценки на 30–50%, теперь маятник ценообразования в сфере печатной и наружной рекламы качнется в противоположную сторону. В этом случае апрельский прогноз ВРК о падении в текущем году гривневого оборота рекламной индустрии на 35% может оказаться даже излишне пессимистичным.  |

В текущем году украинская индустрия рекламы по сравнению с 2008-м потеряет около 35% в гривне. Впрочем, предпосылки для позитивного сценария развития событий есть. Так, после подорожания телерекламы вырастут цены в печатных СМИ и у операторов наружной рекламы. Рост стоимости эфирного времени на ТВ при любом варианте развития событий сыграет на руку всему остальному рекламному рынку.

В текущем году украинская индустрия рекламы по сравнению с 2008-м потеряет около 35% в гривне. Впрочем, предпосылки для позитивного сценария развития событий есть. Так, после подорожания телерекламы вырастут цены в печатных СМИ и у операторов наружной рекламы. Рост стоимости эфирного времени на ТВ при любом варианте развития событий сыграет на руку всему остальному рекламному рынку.