| В случае краха финансовой системы Украины многие банки не вернут депозиты |

| 23.06.2009 14:13 |

|

Елена ШКАРПОВА, Контракты Дайте денег Согласно требованиям НБУ, украинские банки должны наращивать капитал в связи с ухудшением качества кредитного портфеля. Рост просрочки автоматически уменьшает сумму собственного капитала — тех собственных средств финучреждения, которые могут быть направлены на погашение его обязательств перед клиентами и партнерами в случае банкротства. «Фактически собственный капитал — это те деньги, которыми банк гарантирует погашение своих обязательств перед клиентами и партнерами», — говорит предправления ОТП Банка Дмитрий Зинков. По словам банкиров, один из показателей надежности финорганизации в текущих условиях — отношение собственного капитала банка к его обязательствам, в частности — депозитам физических и юридических лиц. «Этот показатель свидетельствует о том, насколько банк способен расплатиться со своими клиентами», — объясняет зампред правления Эрсте Банка Светлана Черкай.

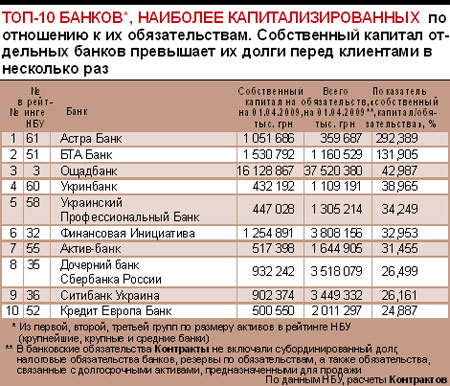

Один из крупных источников финансирования украинской банковской системы — средства физлиц: на них приходится 25,6% обязательств банков. Межбанковские кредиты и депозиты других финорганизаций занимают 37,1% в структуре совокупных банковских пассивов. Деньги отечественных компаний составляют 18,8% обязательств. По мировым меркам уровень капитализации украинской банковской системы по отношению к ее обязательствам невелик и равен всего 15,5%. Впрочем, некоторые отечественные банки имеют довольно высокий показатель «собственный капитал/обязательства». Среди банков первой, второй, третьей групп (крупнейшие, крупные и средние финучреждения) Астра Банк и БТА Банк наиболее высококапитализированы: собственный капитал Астра Банка превышает его обязательства втрое, БТА Банка — в 1,3 раза (подробние см. «Топ-10 банков, наиболее капитализированных по отношению к их обязательствам»). Капитал государственного Ощадбанка равен 42% его суммарных обязательств. Среди наименее капитализированных финструктур — ныне проблемные банк «Киев» и Надра Банк: их собственный капитал перекрывает всего 5% обязательств. То есть в случае банкротства этих учреждений капитала банков не хватит на погашение их долгов.

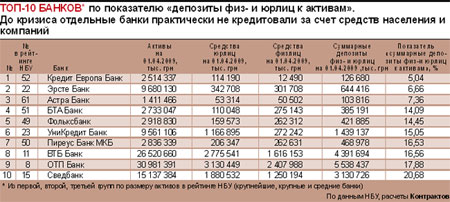

Многие крупные финучреждения, входящие в первую группу по размеру активов, мало капитализированы по отношению к своим общим обязательствам, поскольку имеют довольно большие долги перед другими банками, особенно перед иностранными кредиторами. Самые сберегательные Крупнейшие банки — держатели депозитов физлиц — ПриватБанк, Райффайзен Банк Аваль, Ощадбанк, Надра Банк, Проминвестбанк, Укрэксимбанк (подробнее см. «Топ-10 крупнейших украинских депозитных банков»). При этом только капитал государственных Ощадбанка и Укрэксимбанка на 100% покрывает объем привлеченных у населения депозитов. {pollxtbot id=43} Среди крупнейших банков (первая группа в рейтинге НБУ по размеру активов) самые высококапитализированные из расчета на одну гривню депозитов физлиц — Альфа-Банк, Сведбанк, ВТБ Банк (подробнее см. «Слишком много депозитов»). Впрочем, высокий уровень капитализации к депозитам физлиц в этих финструктурах объясняется тем, что банки привлекли относительно немного денег у населения: от 1,2 млрд грн до 1,6 млрд грн против 28,8 млрд грн у ПриватБанка и 16,5 млрд грн у Райффайзен Банка Аваль, лидеров депозитного рынка.

Самый большой объем вкладов населения и компаний хранится в ПриватБанке: 44 млрд грн. На втором месте по объему привлеченных у физлиц и компаний депозитов — Райффайзен Банк Аваль (25,5 млрд грн), на третьем — Ощадбанк (16,8 млрд грн). Вместе с тем среди крупнейших банков наиболее высококапитализированные по показателю «собственный капитал/депозиты физ- и юрлиц» — Ощадбанк (его капитал равен 95% привлеченных депозитов), Сведбанк (68,8%), ПУМБ (68,4%), ВТБ Банк (56%). Самые недокапитализированные — финструктуры с временной администрацией: Надра Банк и Укрпромбанк. Среди банков первой, второй и третьей групп самые капитализированные по отношению к вкладам населения и компаний — средние банки: Астра Банк, БТА Банк, Кредит Европа Банк, а также Эрсте Банк (см. «Топ-10 банков, наиболее капитализированных по отношению к депозитам физ- и юрлиц»). Эти финучреждения имеют очень большой капитал по сравнению с привлеченными у населения и компаний средствами: собственный капитал Астра Банка превышает его обязательства перед физ- и юрлицами в 10 раз, БТА Банка и Кредит Европа Банка — вчетверо, Эрсте Банка — почти вдвое. Все эти финструктуры работают на украинском рынке недавно (два-три года, кроме БТА Банка, созданного в 1992 году и до 2007-го называвшегося Украинский кредитно-торговый банк), а потому не успели привлечь большое количество вкладов компаний и населения. Астра Банк, например, был основан в конце 2007-го и вскоре был продан греческой финансовой группе Alpha Bank. На момент покупки банк не имел крупных обязательств перед клиентами. В последний год Alpha Bank накачивал украинскую дочку средствами, однако стать активным игроком депозитного рынка Астра Банк не успел.

Аналогичная ситуация в Кредит Европа Банке: финучреждение было основано с нуля в середине 2006-го голландской группой Credit Europe NV. За последние два года банк выдал кредитов на сумму 2 млрд грн, однако привлечь крупные средства населения и компаний ему пока не удалось. В свою очередь Эрсте Банк в основном работает с деньгами, привлеченными на межбанковском рынке: в структуре обязательств финучреждения на «средства банков» приходится 79%. Происхождение капитала Большая сумма собственного капитала по отношению к долгам банка перед клиентами необязательно гарантирует высокую платежеспособность финучреждения. По состоянию на 01.06.2009 самым капитализированным банком в Украине был государственный Ощадбанк (собственный капитал финучреждения равен 16,4 млрд грн с учетом запланированного увеличения уставного капитала на 300 млн грн). Капитал банка в 1,3 раза больше депозитов физлиц и составляет 42% его общих обязательств, что для украинского рынка довольно высокий показатель. Однако это вовсе не означает, что в случае непредвиденных финансовых проблем на банковском рынке или в самом финучреждении Ощадбанк сможет расплатиться по обязательствам со всеми своими клиентами. Неформально Ощадбанк считается расчетной кассой госкомпаний — Нафтогаза, Укравтодора и др. В конце прошлого года собственный капитал Ощадбанка увеличился почти в 6 раз — на 12,8 млрд грн. Часть полученных от государства средств банк направил на кредитование Нафтогаза, которому было необходимо в конце прошлого года погасить крупные долги перед Газпромом. Если Нафтогаз или другие госкомпании — должники Ощадбанка не смогут погасить кредиты в полном объеме, у финучреждения могут возникнуть трудности с погашением его обязательств перед клиентами.

Поэтому для банков важно, во что вложен их собственный капитал. Обычно эти средства направляются на пополнение основных фондов (в том числе в объекты недвижимости), ценные бумаги, а также на кредитование клиентов. Лучше, если банк больше инвестирует собственный капитал в ликвидные финансовые инструменты — в первую очередь краткосрочные кредиты c низкой вероятностью дефолтов, и лишь небольшую часть — в прибыльные, но неликвидные. Если собственный капитал банка вложен, например, в объекты недвижимости (некоторые финучреждения не арендуют офисные помещения, а покупают их), то с началом кризиса на рынке недвижимости, как это произошло в середине — конце 2008-го, реализовать объекты и вернуть деньги вкладчикам банку будет довольно сложно. Банкиры говорят о том, что достаточность капитала по отношению к обязательствам финучреждения — важный показатель надежности банков, однако не единственный. «Имеет значение не только, где банк берет деньги — у клиентов и партнеров по рынку либо у акционеров, но и то, как он их использует. Важны структура кредитного портфеля по видам кредитования (например, в кризис корпоративные кредиты считаются более рискованными), а также структура собственности банка (насколько инвесторы финансово стабильны)», — говорит заместитель финансового директора Platinum Bank Анджей Олейник. «О платежеспособности банка свидетельствует также согласованность сроков действия активов и пассивов», — отмечает начальник управления финансовых рынков ИНГ Банк Украина Андрей Потапов. То есть банк считается платежеспособным и вовремя выполняет свои обязательства, если срок действия его активов (кредиты) совпадает со сроком действия обязательств (депозиты, текущие счета, долги перед другими банками). По данным НБУ, в апреле 2009-го на долгосрочные кредиты сроком более пяти лет приходилось 62% ссуд, выданных населению (или около 170 млрд грн). При этом депозиты физлиц (194 млрд грн) в большинстве своем привлечены банками на срок до двух лет. То есть на данный момент средства от кредитов возвращаются в банки намного медленнее сроков действия депозитов. Впрочем, до кризиса многие банки выдавали кредиты не за счет средств населения и компаний, а за счет иностранных и межбанковских ссуд. Теперь финучреждениям приходится возвращать эти кредиты, причем в основном с помощью вливания средств в уставный капитал. «В условиях кризиса в большинстве случаев пополнение уставного капитала банков идет на рефинансирование старых долгов», — констатирует Светлана Черкай.

ЭКСПЕРТиза Почему сложно взыскать депозит с банка

— Если банк не платит по своим долгам, то его кредиторы, в том числе и вкладчики, могут обратиться в суд с заявлением о признании финучреждения неплатежеспособным и о его ликвидации, чтобы вернуть свои деньги. Но до этого они обязаны направить в НБУ рекомендованное письмо с заявлением о ликвидации банка. Причем необходимо документально подтвердить наличие невыполненных денежных обязательств. Если на протяжении одного месяца со дня направления письма отправители не получили ответ НБУ, они имеют право обратиться в суд с заявлением о признании банка неплатежеспособным. Впрочем, суд все равно снова обратится в Нацбанк: при подготовке дела к рассмотрению судья должен получить обоснованное заключение НБУ относительно целесообразности ликвидации банка или его решение об отзыве банковской лицензии и назначении ликвидатора. Нацбанк обязан предоставить один из отмеченных документов на протяжении месяца со дня получения запроса суда. Если НБУ отказывается отзывать банковскую лицензию и ликвидировать финструктуру, то претензии кредиторов и вкладчиков остаются без рассмотрения. Долги финучреждения перед его клиентами (кредиторами) погашаются за счет активов банка. В частности, денежных средств (в этом случае взыскать долги проще всего), ценных бумаг, имущества (подлежат продаже на аукционе), а также за счет прав требования банка по отношению к заемщикам, которые могут быть взысканы или переуступлены. Впрочем, заемщики не заинтересованы в возврате своих долгов, а потому любыми способами стараются пролоббировать в проблемном банке их списание. Средства, полученные в результате ликвидационной процедуры, направляются на удовлетворение требований кредиторов в такой очередности: 1) обязательства, которые возникли в результате причинения вреда жизни и здоровью граждан; 2) денежные требования по заработной плате сотрудников банка; 3) требования вкладчиков- физлиц на сумму не более эквивалента 50 тыс. гривен; 4) требования вкладчиков- физлиц на сумму свыше эквивалента 50 тыс. грн; 5) требования Фонда гарантирования вкладов физлиц; 6) требования физлиц, платежи которых или платежи на имя которых заблокированы (кроме физлиц — субъектов предпринимательской деятельности); 7) остальные требования. Таким образом, вкладчики-физлица получают свои депозиты вовсе не в первую очередь. Деньги юрлиц выплачиваются только после удовлетворения требований клиентов-физлиц. Процедура ликвидации банка должна быть завершена не позднее трех лет со дня отзыва банковской лицензии. Однако на практике процедура банкротства длится гораздо дольше. |

В случае краха финансовой системы многим украинским банкам не хватит денег, чтобы вернуть населению и компаниям их депозиты.

В случае краха финансовой системы многим украинским банкам не хватит денег, чтобы вернуть населению и компаниям их депозиты.