| У старожилов ЕС нет EUR190 млрд для помощи странам-новичкам |

| 27.03.2009 12:33 |

|

Латыши экономят: в прошлом году розничный товарооборот в стране снизился почти на 20%. Только один товар местные жители сметают с полок — футболки с загадочной надписью Nasing spesal. Они появились после того, как экс-министр финансов Латвии Атис Слактерис в интервью одному из иностранных телеканалов охарактеризовал экономические проблемы страны, как «ничего особенного». Ответ прозвучал на английском языке, но с сильным акцентом. Слоган на футболке — оригинальная интерпретация ситуации в государстве, где долг населения и правительства вырос до $40 млрд (130% ВВП). В декабре прошлого года прибалтийскому государству удалось уговорить МВФ выделить ему кредит. Вынужденная плата за щедрость фонда — жесткая экономия, направленная на поддержку курса лата. Пока все безрезультатно: в конце февраля правительство Латвии признало тщетность попыток справиться с кризисом и подало в отставку. Латышский синдром с различной степенью тяжести поразил все восточноевропейские экономики. Расплата за расширение Политическая эйфория от расширения Евросоюза за счет новых, быстрорастущих стран привела к недооценке экономических рисков. В ЕС закрывали глаза на то, что, к примеру, рост стран Балтии питала ипотечная задолженность, а в Венгрии дефицит бюджета по отношению к ВВП в 2–3 раза превышал предусмотренные правилами 3%. Возможно, для сытых времен кредитного благополучия это и несерьезные риски, однако в условиях кризиса они оказались губительными для экономики. Резкое падение Теперь новые европейцы пытаются добиться от Брюсселя финансовой помощи из структурных фондов ЕС и быстрейшего присоединения к зоне евро. На последнем саммите Евросоюза в начале марта венгерское правительство попросило о выделении региону EUR190 млрд на поддержку валютных курсов и финансовых рынков, но Старая Европа отказалась тратить такие деньги. Официальная отговорка противников создания фонда, в числе которых канцлер Германии Ангела Меркель и президент Франции Николя Саркози, — страны Восточной Европы пострадали от кризиса в разной степени, а потому помощь лучше оказывать адресно. В переводе на нормальный язык это означает нечто иное, мол, «самим деньги нужны». Например, в отношении своих автоконцернов Париж и Берлин обошлись без дипломатического спама: финансовую помощь в обмен на отказ от сокращения рабочих мест на автозаводах во Франции и Германии.

Пока регион может рассчитывать лишь на EUR24,5 млрд от ЕБРР, Европейского инвестиционного банка и Всемирного банка. Это менее седьмой части от запрашиваемой новичками ЕС суммы. Валюты восточноевропейских стран, привязанные к евро, не выдерживают давления, поэтому некоторые государства могут отказаться от привязки и девальвировать национальные денежные единицы. В таком случае их вступление в валютный союз отодвинется на годы, а ЕС еще надолго останется разрозненным. Пессимисты вообще заговорили о расколе Евросоюза и его экономической нежизнеспособности. «Прошло лишь 20 лет с тех пор, когда в 1989 году Европа объединилась, и было бы трагедией допустить новый раскол», — заявил глава Всемирного банка Роберт Зеллик. Новички бьют по банкам Пытаясь оградиться от ухудшения экономической ситуации в государствах — новичках Евросоюза, Старая Европа заняла позицию защиты национальных интересов. «В период кризиса никого не интересует глобальная эффективность. Своя рубашка всегда ближе к телу, поэтому страны хотят защитить в первую очередь себя», — говорит директор по научной работе Института экономических исследований и политических консультаций Виктория Мовчан. Ведь преддефолтное состояние некоторых восточноевропейских экономик уже принесло неприятные последствия: массовые акции протеста против мигрантов, охватившие Старую Европу, падение экспорта в восточноевропейские страны, а также попытки срочно вывести капитал из нездоровых экономик. Вклад стран — Членов Евросоюза в ВВП ЕС Институт международных финансов (США) подсчитал, что приток инвестиций в восточноевропейские государства ЕС и страны Балтии упал с $410 млрд в 2007 году до $67 млрд в 2008-м. По мнению исполнительного директора Международного фонда Блейзера Олега Устенко, инвесторы из Западной Европы, скорее всего, переориентируются на другие развивающиеся рынки, массивной экспансии западноевропейского капитала в страны ЦВЕ (по крайней мере, в ближайшие два года) уже не будет. Однако наибольшую опасность для Старой Европы представляет банковский сектор Балтии и Восточной Европы. В IV квартале 2008 года банки зафиксировали убытки из-за потерь на рынках капитала и списания долгов. К примеру, потери французского BNP Paribas за этот период достигли EUR1,4 млрд, Deutsche Bank — EUR4,8 млрд. Развитые экономики ЕС активно кредитовали быстрорастущий регион. Успехи «восточноевропейских тигров» действительно впечатляли — 5–11% роста ВВП в год. Масштабы заимствований огромны — как результат, государственная и корпоративная валютная задолженность Центральной и Восточной Европы составила $1,5 трлн, 90% этого долга приходится на банки стран еврозоны. В 2009 году, по оценкам Morgan Stanley, государствам Восточной и Центральной Европы придется вернуть кредиты на сумму в $400 млрд. Погашение значительной части заемных средств маловероятно — как из-за высокой доли плохих активов в портфеле банков ЦВЕ, так и по причине близости дефолта ряда этих стран. Проблемные должники угрожают Австрии, Швеции, Италии и Бельгии, банки которых масштабно кредитовали развивающиеся экономики. Возможности бюджетных вливаний с целью поддержки банков в странах еврозоны ограничены. Согласно Европейскому пакту о стабильности и росте, бюджетный дефицит не может превышать 3% ВВП. Теоретически, Еврокомиссия даже имеет право вводить экономические санкции против государств, нарушивших эту норму.

Пока же Старая Европа (особенно Париж и Берлин) нервно воспринимает призывы оказать финансовую помощь новичкам, доля которых в ВВП ЕС достигает лишь 6,5%. Рынок тоже нервничает: курс евро к доллару США упал до недельного минимума (1,26 USD/EUR), после того как главы стран Евросоюза отказали государствам Восточной Европы в создании фонда спасения их экономик. Но уровень интеграции банковского сектора в ЕС настолько высок, что эскалация кризиса в этом секторе неизбежно усугубит политическое давление банковского капитала на правительства. «Старожилы» ЕС будут вынуждены вытаскивать из кризиса бедных восточноевропейских должников — ради стабильности своих же банков.

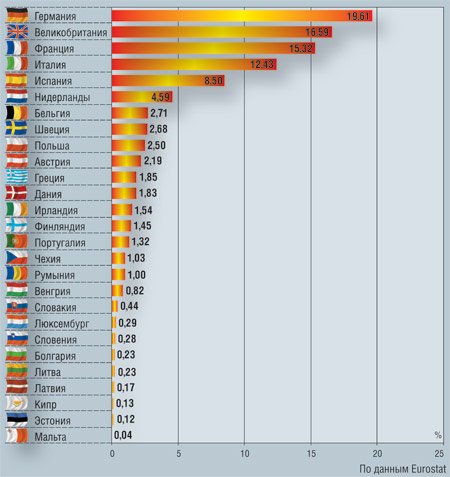

Пессимисты утверждают, что рецессия приведет к краху ЕС. Но у Евросоюза как блока есть несколько неоспоримых плюсов, которые дают странам-участницам преимущество в преодолении кризиса. Во-первых, это огромный внутренний рынок, открытый для движения товаров и услуг между государствами-участниками. В 2007 году объемы торговли внутри ЕС достигли EUR2,6 трлн, увеличившись на 6% по сравнению с 2006-м. Во-вторых, наличие общего бюджета, из средств которого финансируются проекты в энергетике и транспорте, научные исследования и инновации, программы поддержки фермеров и т. д. — неплохое подспорье для стран — членов ЕС. Ведь реализация программы регионального развития дает определенные гарантии притока капитала в эти государства. В 2008 году бюджет Евросоюза превысил EUR120 млрд. При этом на финансирование регионального развития в рамках политики преодоления различий в ЕС было направлено EUR47 млрд.

Кроме того, как недавно отметил финансист Джордж Сорос, нынешний кризис продемонстрировал преимущества единой валюты. «Те, кто в еврозоне, — в зоне стабильности», — говорит директор по научной работе Института экономических исследований и политический консультаций Виктория Мовчан. Однако интеграция в сфере экономической политики не достигла логического завершения, и это главный недостаток ЕС — так считает профессор Российской экономической школы Наталья Волчкова. Экономически страны сильно интегрированы, в то время как фискально — очень слабо. Реальные решения о мерах государственного вмешательства для преодоления кризиса принимаются на национальном уровне. То же можно сказать и о системе регулирования банков. Эту функцию выполняют национальные центральные банки, в то время как монетарной политикой в еврозоне управляет ЕЦБ. Здесь и кроется специфика уязвимости банковского сектора стран ЕС во время нынешнего масштабного кризиса. Политические инструменты для проведения координированных действий по оздоровлению финансовой системы в Евросоюзе фактически отсутствуют. |

Преддефолтное состояние восточноевропейских экономик угрожает крупнейшим банковским группам стран еврозоны. Экономически страны сильно интегрированы, в то время как фискально — очень слабо. Реальные решения о мерах государственного вмешательства для преодоления кризиса принимаются на национальном уровне. В тоже время политические инструменты для проведения координированных действий по оздоровлению финансовой системы в Евросоюзе фактически отсутствуют.

Преддефолтное состояние восточноевропейских экономик угрожает крупнейшим банковским группам стран еврозоны. Экономически страны сильно интегрированы, в то время как фискально — очень слабо. Реальные решения о мерах государственного вмешательства для преодоления кризиса принимаются на национальном уровне. В тоже время политические инструменты для проведения координированных действий по оздоровлению финансовой системы в Евросоюзе фактически отсутствуют. промышленного производства в сочетании со значительным бюджетным дефицитом, огромные валютные долги, большая зависимость от внешнего финансирования стали серьезным испытанием для новичков ЕС. За последние полгода польский злотый обесценился по отношению к евро почти на 30%, венгерский форинт — на 20%, румынский лей — на 17%, а чешская крона — на 12%.

промышленного производства в сочетании со значительным бюджетным дефицитом, огромные валютные долги, большая зависимость от внешнего финансирования стали серьезным испытанием для новичков ЕС. За последние полгода польский злотый обесценился по отношению к евро почти на 30%, венгерский форинт — на 20%, румынский лей — на 17%, а чешская крона — на 12%.

Подобные правила ограничивают маневры стран ЕС по стимулированию экономики и могут быть одной из причин усугубления банковского кризиса и более глубокого падения ВВП. Ситуация осложняется тем, что у еврозоны нет классического Центробанка, как ФРС у США или Банка Англии в Великобритании. Последние в случае необходимости могут включить печатный станок, в то время как Европейский центральный банк не имеет права прибегать к эмиссии валюты для спасения бюджета отдельного правительства еврозоны.

Подобные правила ограничивают маневры стран ЕС по стимулированию экономики и могут быть одной из причин усугубления банковского кризиса и более глубокого падения ВВП. Ситуация осложняется тем, что у еврозоны нет классического Центробанка, как ФРС у США или Банка Англии в Великобритании. Последние в случае необходимости могут включить печатный станок, в то время как Европейский центральный банк не имеет права прибегать к эмиссии валюты для спасения бюджета отдельного правительства еврозоны.