| Как открыть свой бизнес и жить хорошо, имея всего $3 тыс. в месяц |

|

| 30.06.2010 12:31 |

Жизнь - борьба для многих, и лишь для некоторых - счастье и удовольствие. «Живу сегодняшним днем», - с восхищением говорит Роман Логвинов. Только не подумайте, что это слова беззаботного транжиры. Нашему 29-летнему герою удалось исполнить практически все «меркантильные мечты» - он ездит на любимой машине, живет в своей квартире, ему посчастливилось покорить практически весь мир. Но главное, он уверен в совершенном исполнении давней мечты - создании собственного бизнеса, основанного на высоких технологиях. Жизнь - борьба для многих, и лишь для некоторых - счастье и удовольствие. «Живу сегодняшним днем», - с восхищением говорит Роман Логвинов. Только не подумайте, что это слова беззаботного транжиры. Нашему 29-летнему герою удалось исполнить практически все «меркантильные мечты» - он ездит на любимой машине, живет в своей квартире, ему посчастливилось покорить практически весь мир. Но главное, он уверен в совершенном исполнении давней мечты - создании собственного бизнеса, основанного на высоких технологиях.

Действуюшее лицо Роман Логвинов, 29 лет, совладелец компании по производству мелкой бытовой техники Покорение столиц Почти 10 лет назад вчерашний студент Санкт-Петербургского университета управления и права приехал в столицу. Подумывал о дальнейшем образовании, однако, чтобы «укорениться» в новом городе, приходилось много работать. Активный и творческий молодой специалист вскоре покорил и другую столицу - Москву, но через некоторое время решил вернуться в Питер. Тут все стало родным. А главное - нашлась работа по сердцу. Несколько лет проработав на телевидении, Роман поступил на режиссерский факультет в институт кино и телевидения, и совсем недавно получил еще один диплом. Однако главное - в опыте и той команде, которую удалось создать вокруг собственной идеи. Натура творческая и увлеченная, Роман, на первый взгляд, не заботится о хлебе насущном. «Просто так получается, что, заработав определенную сумму, сразу трачу на необходимое в определенный момент, - откровенничает наш герой. - Если нужны эмоции, то покупаю тур путешествия, ну а если нужна одежда, то иду в магазин за определенной вещью». При этом вещизмом он не страдает, заработанное тратится на повышение качества жизни. Первой серьезной покупкой еще несколько лет назад был автомобиль. Если кому покажется, что приобретенный кабриолет «Смарт» должен был подчеркнуть некий «статус» молодого человека, попадет впросак. «Скорее для души выбрал такую маленькую, но весьма комфортную модель автомобиля, - откровенничает Роман. - Многие думают, что Россия - это не та страна, где можно ездить с открытой крышей. Но я с открытым верхом езжу 8 месяцев в году». Покупка машины человеку без жилья помогла изменить уклад и стиль жизни, и главное в этом - мобильность и динамика, которые помогают скорее прийти (точнее - приехать) к своей цели. Стремление к новому подсказало нашему герою, как быть владельцем всегда нового авто, тратя на это порядка $5 тыс. На машине определенной модели он ездит до тех пор, пока не надоест, не более двух лет. Продавая поезженное, но не состарившееся авто, скажем, за $10 тыс., он покупает новое, но не в салоне, а «б/у» более нового выпуска за $15 тыс.

Роман - настоящий фанат новых технологий, всегда при ноутбуке и телефонах, которые практически никогда не умолкают. Надо признать, что это не просто дань моде. Например, смартфон Романа позволяет ему четче планировать время, быстро, буквально на ходу, просматривать электронную почту, не говоря о текущих телефонных разговорах. В ближайших планах Романа покупка нового смартфона с максимально возможной производительностью. Конечно же, предстоящие расходы - не только острая «производственная необходимость». Роман, по мере возможностей, старается обеспечить технический комфорт и вне работы, повышая качество своей жизни. Покорение себя Для ускорения исполнения любой мечты наш герой использует заработанные деньги. «Чтобы привлечь новые деньги, нужно избавиться от старых имеющихся, их постоянный оборот привлекает новые доходы, и в этом еще плюс - твоя жизнь наполнена новыми впечатлениями, - делится Роман секретом. - Но при этом важно здраво выбирать приоритеты: есть задачи сиюминутности, например, сейчас нужно сосредоточиться на работе, а не на отдыхе или гардеробе. А в какой-то момент понимаешь, что устал и нужно передохнуть. Важно доверять себе - и все будет складываться наилучшим образом». Распределения по суммам и процентам, чего на что потратить в какой срок, у нашего героя просто не существует. Мысль «деньги делают деньги» трансформировалась в активную деловую творческую деятельность. Банковский счет существует только лишь, чтобы на определенный срок сохранить имеющееся. «Никогда не верил никаким банкам или каким-то другим финансовым учреждениям, - говорит Роман,- не верю, что кто-то за меня заработает для меня же денег. Активный молодой человек способен заработать больше, направляя свои денежные потоки самостоятельно, нежели положить деньги в банк или еще куда, и ждать каких-то дивидендов». Живя «сегодняшним днем», Роман, конечно же, задумывается и об обеспеченной жизни в будущем. Однако доверия к каким-либо финансовым инструментам не питает. «Самая надежная пенсия - это недвижимость в собственности, помимо той, в которой проживаешь сам, - говорит он. - Рента с квартиры - самый стабильный доход. Хочется владеть квартирами в самых разных городах, чтобы можно было поехать и пожить несколько месяцев в Нью-Йорке, в Париже, в Ялте». Покорение мира Мечта номер один - поставить бизнес так, чтобы он работал автономно, и выйти на международный рынок. Все очень конкретно распланировано, и наш герой сосредоточен на своей цели. До кризиса Роман разрабатывал проекты «под ключ» для телеканалов. Кризис это бурное движение притормозил. Вместо того, чтобы ждать «лучших времен, пересидев на насиженном месте», Даниил активно занялся поиском новых возможностей реализации давней мечты. Удалось найти инвестора-компаньона для проекта, связанного с ЗD-технологиями. Новейшая технология - основа будущего бизнеса компаньонов.

Сергей Коновалюк, консультант по цифровым технологиям и медиаоборудованию - Любой бизнесмен, а тем более, начинающий предприниматель сталкивается с острой нехваткой времени. Наверняка многие уже почувствовали, что в сутках значительно «меньше», чем 24 часа. Тем не менее, можно существенно упростить свою работу, если научиться управлять своим временем. Если в двух словах, то необходимо привязать все текущие дела к определенным временным интервалам. Так проще планировать свои встречи, контролировать выполнение задач подчиненными и т.д. Вы сможете сконцентрироваться на ключевых задачах, что значительно повысит эффективность вашего бизнеса. Кроме того, потребуется организовать быстрый доступ к информации - контакты, документы и т.д. Ну и, конечно же, найти место, где все эти данные хранить. Сразу отмечу, что записки, блокноты, ноутбуки вас не спасут. Необходимо то, что будет всегда под рукой. При этом оно должно быть компактным, удобным и одновременно способным запоминать огромный массив информации. Со всеми этими задачами легко справятся смартфоны. Тем более, что с их помощью многое можно сделать просто на ходу. Подобрать для вас наиболее подходящий смартфон проще простого. К примеру, компания Samsung предлагает широкий набор коммуникаторов на разных платформах, способных оптимизировать решения даже самых сложных бизнес-задач. Если вам необходимы для работы самые передовые мультимедийные возможности, особенно, учитывая, что деятельность вашей компании будет связана с технологиями 3D, советую обратить внимание на смартфон i8000. Модель оснащена сенсорным дисплеем с рекордно большой диагональю 3,7 дюймов. А благодаря инновационному интерфейсу TouchWiz 2.0 можно просматривать видео в DVD-качестве (с разрешением 480р) и трехмерные игры. Плюс ко всему впечатляющий объем памяти - до 48 ГБ, что позволяет всегда иметь все необходимые файлы под рукой. В свою очередь, модель Samsung i8910 HD позволяет записывать и воспроизводить видео высокой четкости с разрешением 720р. При этом смартфон позволяет просматривать видео как со стандартным разрешением, так и HD. Можно обратить внимание на Samsung Galaxy Spica, ставший первым смартфоном на платформе Android, поддерживающим популярный видеокодек DivX. Это означает, что вам не придется тратить время на конвертацию видеофайлов DivX для просмотра на экране смартфона. И совсем «реактивный» вариант -Samsung JET (S8000). Его преимущество - мощный процессор с частотой 800 МГц, что позволяет вдвое превосходить по быстродействию другие смартфоны. Благодаря своей высокой производительности, он поддерживает многозадачность. Можно одновременно слушать музыку, просматривать Интернет-страницы и закачивать контент из сети. Ко всему прочему, видеофайлы можно закачивать без предварительной конвертации, а мегапиксель-ная камера со множеством функций обеспечивает максимально реалистичное изображение. Выбор за вами!

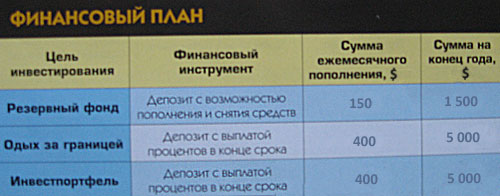

- Уважаемый Роман, ваш оптимизм и уверенная жизненная позиций заряжают позитивом. У вас в жизни все замечательно, но ведь нет предела совершенству, не так ли? Если вы добавите немного стратегического планирования в личный бюджет и дополните инвестированием яркую и красочную жизнь, то почувствуете за плечами поддержку и обретете новый опыт. Есть ли у вас план, мистер? Что я предлагаю? Сокращать расходы по статьям не будем - это не ваш стиль. Скорее рекомендовала бы начинать каждый месяц с того, чтобы выделить некоторую часть средств на реализацию целей. Во-первых, такой подход дисциплинирует, во-вторых, так вы избавите себя от пустых трат, а реализация целей станет менее спонтанным процессом. Думаю, что высвободить $800 ежемесячно не будет серьезной проблемой, с этой суммы и начнем. А когда войдете во вкус, можно будет сумму увеличить. Формируем резерв Первый шаг - это все тот же, набивший оскомину, резервный фонд. Увы, без него никак. Жизнь - слишком непредсказуемая штука, чтобы пускать все на самотек. Расчетный счет в банке, где и так «есть что-то по мелочи» пополняем ежемесячно на $150. ВАЖНО (!), чтобы этот расчетный счет имел вид электронного кошелька, т.е. возможность пополнения и снятия средств в любой момент, но при этом на этот счет начислялись небольшие проценты. Надеюсь, что банк выбрали надежный, который даже в кризис показал себя только с лучшей стороны. Обычно размер резервного фонда рекомендуется создавать в соответствии с такой формулой: ежемесячные расходы, умноженные на З-6 месяцев. В вашем, Роман, случае я этого не делаю, так как семьей вы пока что не обременены, а со временем и сами придете к тому, что гораздо приятнее чувствовать, что даже в самой сложной ситуации вашему финансовому благополучию ничто не угрожает, так как са-ми позаботились об этом заранее. Цель минимум Еще один депозит будет целевым - на ежегодный отдых за границей. Пополняем ежемесячно на $400 в течение года. Валюту депозита предлагаю выбирать в соответствии с планируемой поездкой. Цель максимум Еще $400 рекомендую направлять на формирование инвестиционного портфеля. Формула будет такая: депозит с ежемесячным пополнением на год, а в конце года эта сумма распределяется по финансовым инструментам.

Поменять автомобиль, вы, Роман, можете и сейчас, но все же $30 тыс. которые сейчас у вас на депозите, я бы рекомендовала также направить на формирование инвестиционного портфеля, в котором депозит, как консервативный инструмент, будет занимать не более 30-40% от общей структуры портфеля. А средняя доходность такого портфеля составит 25-30% годовых. На какие финансовые инструменты обратить внимание? Я бы заострила ваше внимание на фондовом рынке, причем не только российском. Если вам, как человеку творческому, не хочется самостоятельно разбираться в тонкостях инвестирования на фондовом рынке, то предлагаю в перспективе рассмотреть вариант доверительного управления. Сейчас пока что суммы недостаточно, но через несколько лет вы вполне сможете отдать заботу о своем инвестиционном портфеле грамотному финансовому управляющему. Считают, что успех приходит к тем, кто рано встает. Нет, успех приходит к тем, кто встает в хорошем настроении! Успехов вам!

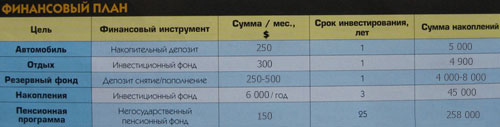

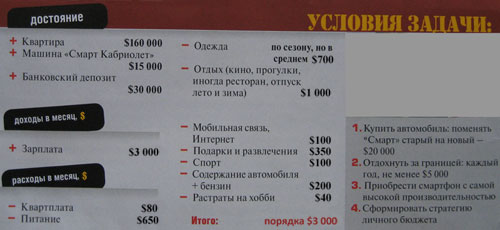

- Уважаемый Роман, прежде всего хотелось бы рассмотреть некоторые статьи ваших затрат и постараться их оптимизировать для достижения поставленных целей. Речь идет о расходах на питание и одежду: если отказаться от больших трат, в сумме их можно сократить на $350. Также нужно постараться ограничить расходы на подарки и развлечения и урезать до минимума спонтанные траты - за счет этого размер свободных средств достигнет $1000. В итоге: общая сумма сэкономленных средств составит около $1300 в месяц. Для того чтобы гарантировано достичь первой цели, используем накопительный депозит с возможностью ежемесячного пополнения, чтобы в конце года получить $5 тыс. Этих средств будет достаточно для смены автомобиля с доплатой. Желательно выбирать банки с иностранным капиталом из первой десятки-двадцатки по размерам активов. Часть средств, которые тратятся вами на отдых ежемесячно, можно вложить в открытый паевой инвестиционный фонд, накопив, таким образом, за год около $5 тыс., и с радостью потратить их на отдых. Вторая цель будет достигнута. Я бы предложил формировать стратегию личного бюджета на активах, которые в будущем смогут приносить прибыль. Для начала можно создать резервный фонд, который будет размещаться на банковском депозите, приносить процентный доход и поддерживаться на соответствующем уровне в зависимости от планируемых расходов. Это может быть депозит с возможностью снятия и пополнения денежных средств, куда ежемесячно необходимо направлять от $250 до $500. В итоге: по результатам года, при отсутствии больших изъятий, сформируется резервный фонд. Часть имеющегося банковского депозита, а также накопленную сумму в качестве резервного фонда можно направить в инвестиционный фонд для более эффективного управления доходностью своих активов, например, вкладывать ежегодно около $6 тыс., и за 3 года сумма накоплений превысит $45 тыс. Согласно ожиданиям аналитиков, средняя доходность по инвестиционным фондам составит 50% годовых.

На данный момент вы храните свои накопления на депозите. Но я бы посоветовал вам также рассмотреть альтернативные банковскому депозиту способы инвестирования. В зависимости от склонности к риску, кроме консервативных инструментов инвестирования, к которым относятся депозиты, можно выделить более прибыльные инструменты - ценные бумаги инвестиционных фондов, акции российских предприятий, а также производные инструменты, возможности вложения в последние инструменты должны появиться уже в ближайшем будущем. Предпочтительней со временем было бы разработать индивидуальную стратегию инвестирования и в соответствии с ней инвестировать свободные средства. Структуру инвестиционного портфеля необходимо будет регулярно пересматривать, поэтому лучшей рекомендацией будет доверить портфель профессиональному управляющему активами.

|

Алия Бахтина, руководитель компании «Алхимия финансов»

Алия Бахтина, руководитель компании «Алхимия финансов»

Максимилиан Лунев, руководитель департамента маркетинга и развития, инвестиционная группа «АРТ-КАПИТАЛ»

Максимилиан Лунев, руководитель департамента маркетинга и развития, инвестиционная группа «АРТ-КАПИТАЛ»