| Кто застрахует страховые компании? |

| 02.05.2009 14:33 |

Страховой рынок сокращает расходы, но тотальная экономия не позволит избежать банкротств некоторых компаний. Крупные рисковые страховщики уволили до 20% сотрудников. Страховой рынок сокращает расходы, но тотальная экономия не позволит избежать банкротств некоторых компаний. Крупные рисковые страховщики уволили до 20% сотрудников.

Светлана СЛЕСАРУК, КОНТРАКТЫ

По словам заместителя председателя правления СК «Украинская страховая группа» Константина Шкраба, антикризисные меры страховщиков сводятся к сокращению хозяйственных издержек: уменьшению арендной платы, снижению расходов на служебный транспорт и офисную оргтехнику. Многие страховые компании закрывают нерентабельные отделения и точки продаж, сокращают персонал. Крупные рисковые страховщики, ориентированные на продажи полисов в розницу, уволили до 20% сотрудников, в некоторых компаниях сократили до 30–40% штата. СК, работающие в корпоративном сегменте и на рынке перестрахования, практически не сокращали людей, поскольку их штат изначально не был перегружен.

Практически все компании рискового сектора обновили продуктовую линейку: отказались от дорогостоящих страховок, заменив их относительно дешевыми продуктами — КАСКО, ОСАГО, полисами от несчастных случаев и медстраховками. Многие страховщики постарались сфокусироваться на сегментах, в которых занимают лидирующие позиции, отказавшись от продвижения в новые ниши рынка. «Во время кризиса оптимальнее зарабатывать на том, что умеешь делать лучше всего», — подчеркивает экс-заместитель председателя правления СК «Провидна» Вячеслав Черняховский.

Страховые компании, занимающиеся перестрахованием СК, изменяют структуру и географию своего страхового портфеля. «Мы работаем в 40 странах и планируем развивать бизнес на рынках Юго-Восточной Азии и Латинской Америки», — рассказывает президент СК «ЛЕММА» Сергей Чернышов.

На страховом рынке изменилась приоритетность каналов продаж страховых полисов. До кризиса СК в основном уделяли внимание сотрудничеству с банками и автосалонами. Кроме того, страховщики наращивали собственную сеть отделений. Теперь они делают ставку на страховых агентов — активно привлекают население в прямые продажи. «Продажа услуг исключительно через профессиональных посредников значительно сокращает расходы на содержание торговых представительств», — объясняет генеральный директор СК «QBE Украина» Олег Сосновский. Иностранцам проще Страховые компании, имеющие иностранных акционеров, сегодня находятся в несколько лучшем положении, чем многие СК с украинскими собственниками. Благодаря средствам «мам» эти страховщики стараются вовремя погашать свои обязательства перед клиентами: в свое время зарубежные страховые группы активно инвестировали в свои украинские подразделения (более $1млрд) и теперь не могут терять клиентов. К тому же иностранные страховщики старались диверсифицировать бизнес, не увлекаясь одним лишь банковским страхованием, что как раз было характерно для отечественных СК.

Большинство украинских владельцев страховых компаний рассматривали свой бизнес как краткосрочные проекты. Целью было развить региональную сеть, нарастить объемы страховых премий (зачастую за счет низких страховых тарифов) и дорого продать компанию иностранцам. Нередко такие страховые компании действовали по принципу финансовых пирамид: выплаты по страховкам СК покрывались не за счет сформированных резервов, а за счет денежных поступлений по новым полисам, благо кредитный бум способствовал ежегодному приросту доходов страховщиков. Неудивительно, что сейчас — когда объем страховых поступлений резко сократился — многие страховые компании не способны выполнить свои обязательства перед клиентами. «Продажи полисов в этом году могут не обеспечить текущих возмещений», — полагает заместитель председателя правления УСК «Дженерали Гарант» Сергей Бурбель. Таким образом, на страховом рынке вероятны массовые неплатежи и банкротства страховщиков.

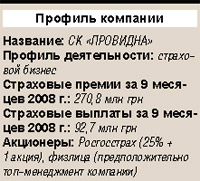

КЕЙС Агенты влияния Сегодня СК «ПРОВИДНА» — одна из немногих украинских страховых компаний, призывающих население пополнять ряды ее агентов. Кампания по набору торговцев страховками была начата в середине апреля. Сегодня в СК работают 4,6 тыс. агентов, и в компании надеются, что запущенная рекламная агитация позволит привлечь 3 тыс. новых продавцов и сохранить докризисную динамику продаж. Доходы украинцев Новая стратегия СК «ПРОВИДНА» работает на страховом рынке Украины с 1995 года. До 2003-го компания носила название СК «Надра». После покупки контрольного пакета акций компании финансовой группой «КапиталЪ-Украина», которая входила в состав российской финансовой группы «ИФД КапиталЪ», СК переименовали в «ИФД КапиталЪ Страхование». Однако в 2006 году у СК вновь изменились владельцы: 100% ее акций приобрела российская страховая компания «Росгосстрах» — правопреемник Госстраха РСФСР. С тех пор стратегия развития компании принципиально изменилась. До покупки Росгосстрахом СК специализировалась на обслуживании корпоративных клиентов, в том числе объектов Сейчас СК обновляет линейку страховых продуктов. Приоритетными направлениями остаются страхование имущества физлиц, медицинское и транспортное страхование. Несмотря на кризис, спрос со стороны граждан на имущественное страхование не снижается, поскольку в стране обостряется криминогенная обстановка. Добровольное медицинское страхование, по мнению руководства ПРОВИДНОЙ, также будет востребовано в период кризиса: многие предприятия отказываются от предоставления сотрудникам бесплатных страховок, при этом стоимость медицинских услуг растет. Впрочем, украинцы будут скорее покупать дешевые страховки с базовым набором услуг, чем дорогостоящие полисы, а потому Провидна не повышает цены на этот продукт для физлиц. Риски страховщика По мнению бывшего зампредправления СК «ПРОВИДНА» Вячеслава Черняховского, компания относительно легко переживет кризис: ее резервы составляют 163,1 млн грн, что позволяет ПРОВИДНОЙ вовремя платить страховые возмещения. Впрочем, финансовое положение СК отягощает огромная сеть представительств. Скорее всего, в ближайшее время компании придется закрыть нерентабельные подразделения, что по окончании кризиса может существенно ограничить возможности ее развития. Почему ПРОВИДНА 1. Масштабный набор новых страховых агентов (ожидания: +3 тыс. человек по итогам рекламной кампании). 2. Консервативная стратегия развития страховой компании до кризиса. 3. Поддержка одного из акционеров — российской компании «Росгосстрах».

|

Компании по страхованию жизни не обновляли продуктовую линейку, однако изменили подход к продажам. Многие СК предлагают клиентам ежеквартальную оплату полисов (до кризиса приходилось платить по лайфовой страховке на год вперед). Правда, стоимость такой страховки на 5–6% дороже обычного годового полиса (средняя стоимость страхования жизни на рынке — 3–5 тыс. грн). «К нововведениям можно отнести изменение периодичности оплаты страховых взносов, а также трехмесячную отсрочку платежа за страховку в случае возникновения материальных трудностей у клиента», — говорит Анатолий Лазоренко, председатель правления СК «Блакитний поліс».

Компании по страхованию жизни не обновляли продуктовую линейку, однако изменили подход к продажам. Многие СК предлагают клиентам ежеквартальную оплату полисов (до кризиса приходилось платить по лайфовой страховке на год вперед). Правда, стоимость такой страховки на 5–6% дороже обычного годового полиса (средняя стоимость страхования жизни на рынке — 3–5 тыс. грн). «К нововведениям можно отнести изменение периодичности оплаты страховых взносов, а также трехмесячную отсрочку платежа за страховку в случае возникновения материальных трудностей у клиента», — говорит Анатолий Лазоренко, председатель правления СК «Блакитний поліс».

сокращаются, многие из них теряют работу, а потому сотрудничество с СК может стать дополнительным заработком для населения, уверены в компании. «Самый перспективный канал продаж в условиях кризиса — агентский, поскольку приток новых клиентов через традиционных партнеров страховщиков (банки, автосалоны, туристические компании) существенно сократится», — объясняет тактику страховой компании зампредседателя правления по стратегическому развитию бизнеса и коммуникациям СК «ПРОВИДНА» Инна Бруль.

сокращаются, многие из них теряют работу, а потому сотрудничество с СК может стать дополнительным заработком для населения, уверены в компании. «Самый перспективный канал продаж в условиях кризиса — агентский, поскольку приток новых клиентов через традиционных партнеров страховщиков (банки, автосалоны, туристические компании) существенно сократится», — объясняет тактику страховой компании зампредседателя правления по стратегическому развитию бизнеса и коммуникациям СК «ПРОВИДНА» Инна Бруль. топливно-энергетического комплекса. Теперь же компания развивает агентскую сеть, создает сеть региональных подразделений для завоевания розничного сегмента страхового рынка. Впрочем, с началом кризиса руководство приняло решение приостановить открытие новых подразделений, сократило персонал и урезало заработную плату сотрудникам, сделав ставку на развитие агентской сети.

топливно-энергетического комплекса. Теперь же компания развивает агентскую сеть, создает сеть региональных подразделений для завоевания розничного сегмента страхового рынка. Впрочем, с началом кризиса руководство приняло решение приостановить открытие новых подразделений, сократило персонал и урезало заработную плату сотрудникам, сделав ставку на развитие агентской сети.