| Банковская система – самая проблемная отрасль в украинской экономике |

| 27.04.2009 12:33 |

|

Банковская система сегодня самая проблемная отрасль в украинской экономике. Официально банковский кризис начался в октябре прошлого года, когда в результате рейдерской атаки на Проминвестбанк начался отток средств из этого, а затем и других финучреждений. По данным НБУ, с началом кризиса чистый отток депозитов в гривне из банковской системы составил 57,4 млрд грн (на 1 апреля 2009-го общий объем вкладов в гривне и инвалюте составил эквивалент 313,9 млрд грн). В результате резкого оттока средств из Кризис коснулся практически всех украинских банков. Сегодня почти все финучреждения отказываются досрочно возвращать депозиты вкладчикам (на основании распоряжения НБУ о запрете досрочной выплаты депозитов), многие финорганизации не выдают средства даже с текущих счетов, а также депозитов, срок которых истек. Аналитики прогнозируют банковские банкротства уже в 2009-м: к концу года в Украине может остаться около 100 финучреждений против зарегистрированных 199. Виноваты кредиты Последние два-три года банковский сектор был одним из самых быстрорастущих в украинской экономике: количество банков ежегодно увеличивалось на 10–15 финучреждений, кредитный портфель рос минимум на 50%. Банки все больше кредитовали компании и население благодаря дешевым зарубежным займам: с 2006 года в Украине появилось больше десятка иностранных финансовых групп, активно кредитовавших свои украинские представительства. Кроме того, банки выпускали еврооблигации, привлекали синдицированные кредиты за рубежом. По данным агентства CBоnds, в 2005–2008 годах отечественная финансовая система одних только евробондов выпустила на сумму $6,26 млрд.

Проблемы в украинской банковской системе начались задолго до октябрьской атаки на Проминвестбанк. Весной-2008 ставки на украинском межбанковском рынке резко увеличились: с 2– 5% годовых до 40–45%. Рост ставок был спровоцирован острым дефицитом денежных средств на банковском рынке: финучреждения уже не имели возможности привлекать ресурсы из-за рубежа, а внутри страны Нацбанк активно боролся с высокой инфляцией (регулятор проводил жесткую монетарную политику, сокращая объем денежной массы). Уже тогда банки, в которых сегодня введена временная администрация, испытывали серьезные проблемы с ликвидностью. К примеру, многие финучреждения еще в марте–мае 2008-го закрыли межбанковские кредитные лимиты для Надра Банка: в 2008-м он должен был выплатить по внешним долгам неподъемные для него $285,5 млн, при этом возможностей для рефинансирования кредитов у Надра практически не было (в итоге банк погасил иностранные кредиты за счет займов НБУ). Тотальная экономия Столкнувшись с кризисом ликвидности, финучреждения начали сокращать издержки и в первую очередь увольнять сотрудников. По неофициальным данным, только в октябре–декабре 2008 года без работы остались более 10 тыс. банковских служащих. В январе–марте 2009-го были уволены еще примерно 4 тыс. человек. Некоторые банки попытались переквалифицировать своих сотрудников: например, в Пиреус Банке бывшие специалисты кредитных отделов были переведены в общий сектор по работе с клиентами, в ВАБ Многие банки начали закрывать отделения. Ныне проблемный Укрпромбанк сократил количество отделений на 9%, УкрСиббанк намерен закрыть 100 отделений из 950 действующих. Практически все финучреждения отказались от развития филиальных сетей как минимум на ближайший год. Банковское кредитование практически полностью заморожено. Неплатежи по выданным банками кредитам постоянно растут по причине резкой девальвации гривни (более 50% кредитов были выданы в инвалюте) и падения доходов населения и компаний. В проблемных банках (в которых введена временная администрация) уровень плохих долгов достигает 30% кредитного портфеля, в относительно благополучных — 10–15%. Никому не нужен Ныне все силы банкиров направлены на реструктуризацию выданных кредитов, привлечение вкладчиков и поиск средств для увеличения собственного капитала: в соответствии с требованием НБУ при росте числа проблемных заемщиков финучреждениям необходимо наращивать капитализацию. «Основными донорами денежных средств для банков сегодня являются их акционеры, которые с октября влили в капитал финучреждений 26,9 млрд грн», — подсчитал предправления банка «Хрещатик» Дмитрий Гриджук. Однако акционеры не всех банков готовы накачать свои финучреждения деньгами — сегодня на рекапитализацию государства рассчитывают 26 украинских банков. Банкиры считают, что в ближайшее время с проблемой увеличения капитала столкнется еще 25–30 банков, однако, вероятно, рекапитализированы будут не все, а только десяток крупных и крупнейших финучреждений с большим количеством вкладчиков. При этом продать инвесторам проблемные финорганизации банкиры не смогут — потенциальных покупателей банковских активов сегодня практически нет.

Тяжелый 2009 год переживут банки, принадлежащие акционерам, которые могут влить в них крупный капитал. К таким в основном относятся финучреждения с иностранными собственниками: зарубежные фингруппы уже вложили в украинские банки солидные средства (более $10 млрд), а потому вряд ли согласятся потерять эти активы. Не обанкротит кризис и универсальные финучреждения, ранее старательно диверсифицировавшие свои кредитные портфели: сегодня такие банки испытывают меньше проблем с возвратом выданных кредитов, чем специализированные финструктуры (корпоративные, отраслевые, розничные). Легче пережить кризис банкам, не успевшим привлечь большое количество кредитов за рубежом: в 2009 году им не придется возвращать иностранные ссуды, номинированные в подорожавших долларах.

КЕЙС Тише едешь Австрийская банковская группа Erste Group работает на украинском рынке с 2006 года. Группа купила в Украине небольшой банк «Престиж», основанный бывшими собственниками банка «Аваль» Федором Шпигом и Александром Деркачом. Финучреждение по меркам 2006-го было продано недорого: всего за $104 млн при тогдашнем капитале Престижа $59,4 млн (коэффициент «цена/капитал» составил лишь 1,75). В 2006–2007 годах иностранцы приобретали украинские финучреждения за 4,5– 5,5 капитала. Например, Uniсredit Group в 2007-м купила 95% акций Укрсоцбанка за $2,07 млрд (5,35 капитала), Swedbank заплатил за украинские ТАС-Комерцбанк и ТАС-Инвестбанк $735 млн (4,95 капитала). Небольшая стоимость банка «Престиж» объясняется тем, что финучреждение было создано незадолго до его продажи — в январе 2006-го. Иными словами, австрийцы купили не полноценный банк, а банковскую лицензию в Украине. «Мы не хотели покупать готовый банк, поскольку нам пришлось бы работать с уже сформированными активами учреждения, часть которых наверняка была бы проблемной. Купив новый банк, мы могли самостоятельно формировать его кредитную и депозитную политику, а не исправлять прошлые ошибки», — объясняет Конкуренты Эрсте Банка считают финучреждение очень уж медлительным: слишком долго украинский банк Erste Group раскачивался в Украине. В 2007 году финорганизация заявляла о планах занять к 2010-му 4% рынка розничного кредитования. К началу 2009-го Эрсте Банку принадлежал всего 1% украинского кредитного рынка. «Конкуренты укоряли тем, что такими темпами, какими мы развивались, банк не сможет выполнить заявленные планы в срок. Мы действительно пересмотрели планы, однако теперь видим, что решение о промедлении с развитием розничного сегмента было правильным», — утверждает Йозеф Сикела. За 2007 год банк нарастил кредитный портфель в 4 раза — с 533,65 млн грн до 2,125 млрд грн, тогда как к началу 2009-го его размер достиг 6,69 млрд грн. Руководители Эрсте Банка утверждают, что кредитная политика здесь всегда была весьма консервативной: финструктура тщательно оценивала платежеспособность заемщиков. Правило Эрсте Банка в Украине — не кредитовать без залога. Единственная программа беззалогового кредитования была ненадолго открыта банком летом 2007-го и предусматривала предоставление потребительских кредитов под поручительство физлиц. При этом, по словам одного из бывших менеджеров кредитного отдела Эрсте Банка, финучреждение часто отказывало клиентам в предоставлении займов, поскольку его специалисты, как правило, оценивали залоговое имущество дешевле рыночных цен, что существенно ограничивало круг потенциальных заемщиков. По словам Йозефа Сикелы, жесткая кредитная политика помогла Эрсте Банку войти в кризис с невысоким уровнем проблемной задолженности. «Сегодня объем проблемных долгов (с просрочкой более 30 дней) меньше 3% кредитного портфеля», — утверждает топ-менеджер. Эрсте Банк, в отличие от большинства иностранных конкурентов на украинском рынке, никогда не привлекал кредиты материнской структуры и не выходил на международный рынок заимствований. В 2007–2008 годах банк привлекал деньги на отечественном межбанковском рынке: благо в 2007 — начале 2008-го стоимость межбанковских ресурсов была довольно низкой (всего 2–5% годовых). К началу 2009-го С началом кризиса Эрсте Банк, как и другие финучреждения, сократил издержки: приостановил развитие региональной сети, сократил персонал (на 15% — до 1820 человек). Чтобы не потерять клиентов, Эрсте Банк планирует развивать альтернативные каналы продаж, создавать call-центры и агентскую сеть. Кроме того, Erste Group сменила предправления банка — с февраля 2009-го его возглавляет гражданин Чехии Йозеф Сикела, который имеет опыт работы в финансовой системе Чехии во время банковского кризиса 1997 года.

Это все изменения в Эрсте Банке. Финучреждение продолжает придерживаться крайне консервативной стратегии развития: практически не выдает кредиты, работает с проблемными заемщиками. Привлекать средства материнской структуры Эрсте Банк по-прежнему не собирается. Многие конкуренты Эрсте Банка считают, что его консервативная стратегия действительно была оправдана. Однако в будущем медлительность в развитии может сыграть с финучреждением злую шутку. С окончанием кризиса иностранные финансовые группы, представленные в Украине, вновь бросятся завоевывать отечественный кредитный рынок за счет материнских структур. Если и в новых условиях Эрсте Банк будет по-прежнему крайне осторожно выдавать кредиты, не привлекая средства «мамы», то довольно скоро банк может быть вытеснен с рынка крупными конкурентами. Почему Эрсте Банк 1. Крайне медленная стратегия развития банка в Украине. 2. Консервативная кредитная политика банка, отказ от беззалогового потребительского кредитования. 3. Наличие сильной материнской структуры, отсутствие крупных иностранных кредитов. |

Выживают универсальные банки, финучреждения с зарубежными собственниками и финструктуры без иностранных кредитов.

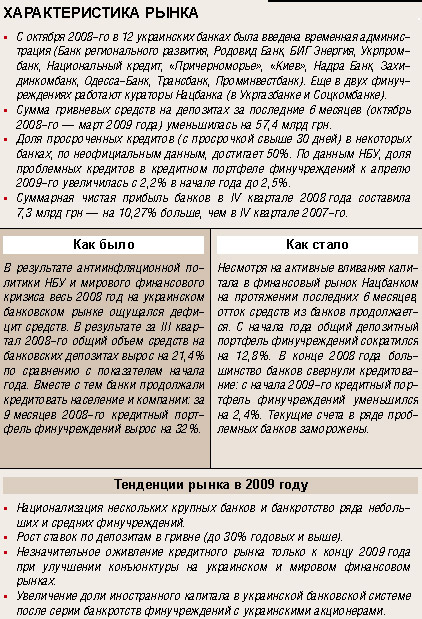

Выживают универсальные банки, финучреждения с зарубежными собственниками и финструктуры без иностранных кредитов.  финансовой системы с октября 2008-го в 12 банках была введена временная администрация, в нескольких финучреждениях работают кураторы НБУ, контролирующие расходование кредитных средств, предоставленных регулятором.

финансовой системы с октября 2008-го в 12 банках была введена временная администрация, в нескольких финучреждениях работают кураторы НБУ, контролирующие расходование кредитных средств, предоставленных регулятором.

Банке отдел ипотечного кредитования был преобразован в отдел по реструктуризации долгов заемщиков.

Банке отдел ипотечного кредитования был преобразован в отдел по реструктуризации долгов заемщиков.

тактику Erste Group в Украине председатель правления Эрсте Банка Йозеф Сикела.

тактику Erste Group в Украине председатель правления Эрсте Банка Йозеф Сикела. средства других финструктур (межбанковские кредиты и депозиты других банков, размещенные в Эрсте Банке) составили 8,64 млрд грн против 491,2 млн грн депозитов населения и компаний. Эрсте Банк крайне медленно наращивал депозитную базу: по словам Йозефа Сикелы, тогдашние депозитные ставки были для банка непомерно высокими. В 2007 году депозитный портфель финструктуры вырос всего на 5%. Впрочем, в 2008-м объем средств, привлеченных банком у компаний и населения, увеличился на 450%. Однако депозиты так и не стали главным источником денежных ресурсов. Даже сейчас, в период кризиса, Эрсте Банк предлагает 18% годовых по депозитам в гривне, тогда как другие финструктуры привлекают средства населения и компаний под 23–26% годовых.

средства других финструктур (межбанковские кредиты и депозиты других банков, размещенные в Эрсте Банке) составили 8,64 млрд грн против 491,2 млн грн депозитов населения и компаний. Эрсте Банк крайне медленно наращивал депозитную базу: по словам Йозефа Сикелы, тогдашние депозитные ставки были для банка непомерно высокими. В 2007 году депозитный портфель финструктуры вырос всего на 5%. Впрочем, в 2008-м объем средств, привлеченных банком у компаний и населения, увеличился на 450%. Однако депозиты так и не стали главным источником денежных ресурсов. Даже сейчас, в период кризиса, Эрсте Банк предлагает 18% годовых по депозитам в гривне, тогда как другие финструктуры привлекают средства населения и компаний под 23–26% годовых.