| Во дают! Год пользования кредитом обойдется в 55–68% суммы займа |

| 09.02.2009 12:33 |

Финансовые компании и кредитные брокеры на время кризиса сворачивают деятельность. Некоторые смельчаки сотрудничают с заемщиками и предоставляют кредиты, причем по ставкам на уровне банковских. Финансовые компании и кредитные брокеры на время кризиса сворачивают деятельность. Некоторые смельчаки сотрудничают с заемщиками и предоставляют кредиты, причем по ставкам на уровне банковских.

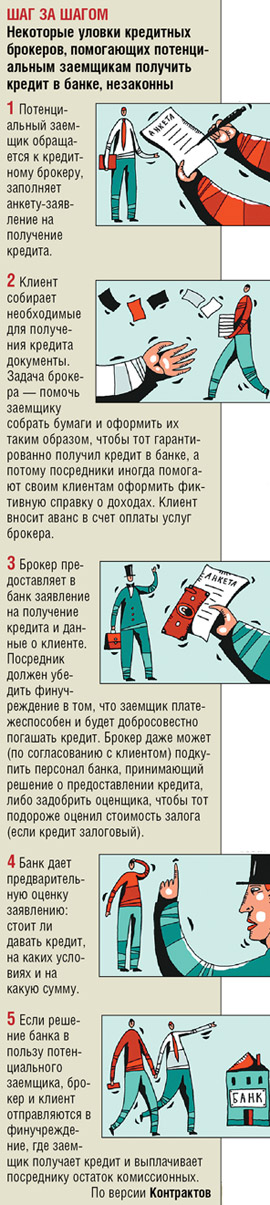

В октябре 2008-го, когда банки массово сворачивали кредитные программы, финансовые компании продолжали одалживать деньги населению, а кредитные брокеры умудрялись пробивать выгодные займы в банках для своих клиентов. Сейчас многие активно развивавшиеся в 2007– 2008 гг. финкомпании (ФК) и кредитные посредники закрыты. Не выдают ссуды даже основные игроки небанковского кредитного рынка, такие как Capita, ПростоФинанс, Еврокредит, Т.О.Ч.К.А., Фаворит, КредитСвит. В неофициальных беседах топ-менеджеры финкомпаний и кредитные посредники не исключают, что возобновят работу не раньше осени 2009-го, когда, по прогнозам, финансовая система начнет постепенно выходить из кризиса. Однако некоторые ФК все же продолжают выдавать кредиты, а кредитные брокеры помогают клиентам получать ссуды в банках. Операция «Заморозка» В Украине название «финансовая компания» носят брокерские фирмы на фондовом рынке, строительные компании и те, что предоставляют услуги на рынке Forex, фонды операций с недвижимостью и т. д. Отдельная категория ФК — одалживающие деньги на покупку товаров и личные нужды, кредитующие покупку автомобилей. Финкомпании, как правило, привлекают деньги в банке и затем на собственный страх и риск выдают кредиты заемщикам. Некоторые фирмы выпускают облигации или получают средства на кредитование от своих акционеров. По словам генерального директора компании «КредитМаркет» Игоря Дурицкого, деньги, привлеченные у банков или посредством выпуска облигаций, финкомпании направляют До кризиса процентные ставки в финкомпаниях были выше банковских: разницу между процентом по привлеченной в банке ссуде и ставкой для заемщика посредник оставляет себе. Впрочем, до судьбоносного октября-2008 (начало финансового кризиса в Украине) кредиты некоторых финкомпаний были дешевле банковских: в этом случае посредники умудрялась привлечь ссуду в банке по ставке ниже рыночной. Многими ФК управляют бывшие банковские менеджеры среднего и высшего звена, поэтому банки «по дружбе» предоставляли им дешевые кредиты. Кредитный голод Количество кредитных предложений крупнейших украинских банков с начала 2008-го* Некоторые финкомпании принадлежат банкам и были основаны еще в разгар кредитного бума. Чтобы не портить отчетность большим количеством проблемных кредитов (особенно потребительских), финучреждения кредитовали население через собственные ФК, которые не отчитываются перед Нацбанком и не должны соблюдать нормативы регулятора. Кредитные брокеры — посредники на финансовом рынке — напрямую ссуды не выдают. Они, как правило, сотрудничают с несколькими банками (до кризиса многие брокеры работали с 15–20 финучреждениями), помогают заемщику выбрать предложение конкретного банка, подготовить документы для получения кредита, то есть берут на себя всю бумажную волокиту по оформлению ссуды. Некоторые брокеры предоставляют услуги под ключ: клиент даже не появляется в банке до решения о предоставлении кредита, все переговоры ведет кредитный брокер от имени потенциального заемщика. «У брокеров большой опыт работы с финучреждениями, многие сотрудники брокерских контор — выходцы из банков. Они знают, как лучше оформить документы для получения займа, имеют хорошие связи с банками. Бывает, за определенную комиссию, взимаемую с заемщика, брокеры дают откаты банковским работникам, чтобы те повыше оценили платежеспособность клиента и выдали кредит», — говорит финансовый директор компании «ПростоБанк Консалтинг» Александр Седых.

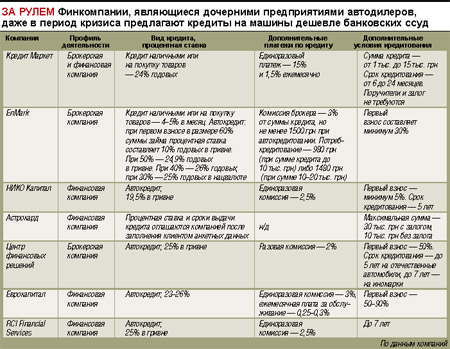

В докризисный период некоторые банки создавали собственные фирмы-брокеры вместо финкомпаний: например, Дельта Банк опосредованно владеет кредитным супермаркетом «Т.О.Ч.К.А.» и финконсультантом «Фаворит». Собственные брокерские конторы обеспечивают дополнительный приток клиентов в банк и помогают финучреждению наращивать кредитный портфель. Однако с началом кризиса многие ФК приостановили деятельность: у них сейчас точно так же, как у банков, нет денег на кредитование. Например, ПростоФинанс, основанная французским банком Societe Generale Group, с 5 ноября 2008-го практически заморозила кредитование (до финансового кризиса компания кредитовала покупку новых автомобилей, сотрудничала с торговыми сетями «Фокстрот», «Новая Линия», «АБВ-Техника» и др.). Телефоны горячей линии компании «Еврокредит» не отвечают, точки кредитования в большинстве торговых сетей не работают. Долговая инфляция Динамика средних процентных ставок по банковским кредитам с начала 2008-го, %* Брокерские конторы тоже простаивают: на официальном интернет-сайте кредитного супермаркета «Т.О.Ч.К.А.» телефоны горячей линии удалены, в самой фирме признают, что кредитование приостановлено на неопределенный срок. Не консультирует и компания «Фаворит». Дорогое удовольствие Впрочем, не все ФК и кредитные брокеры приостановили деятельность. Сейчас в основном выдают кредиты небольшие малоизвестные финкомпании, которые до кризиса не вкладывали крупные суммы в раскрутку, либо фирмы, принадлежащие автодилерам. Кредитуют Астракард, Кредит Маркет, Центр финансовых решений, Еврокапитал (ссуды на покупку автомобилей корпорации «АИС»), НИКО Капитал (работает с автодилером «НИКО»), RCI Financial Services Ukraine (кредиты на покупку автомобилей Nissan и Dacia). Для получения потребительского кредита в финкомпании необходима справка о доходах за последние три месяца (в банке — за полгода), паспорт и идентификационный код. Даже в период кризиса действующие ФК Максимальный срок кредитования на личные нужды в финкомпаниях — не больше трех лет, однако в основном организации кредитуют на один год. Агенты ФК утверждают, что оформление потребительской ссуды занимает всего один-три дня с момента подачи заемщиком всех необходимых документов. Минимальный первый взнос по потребкредитам в финкомпаниях сейчас в среднем составляет 40%. Причем, в отличие от банков, процентная ставка может изменяться в зависимости от суммы первого взноса: например, в Enmark при минимальном взносе в размере 30% процентная ставка — 25% годовых в гривне, при 60% — 10% в нацвалюте (без учета дополнительных комиссий). Процентные ставки по потребительским ссудам в финкомпаниях в январе 2009-го составляли в среднем 25% годовых в гривне (в долларах финансовые посредники не кредитуют). Однако, помимо заявленной процентной ставки, заемщики платят ФК ежемесячную комиссию — 1,2–2% суммы займа, а также единоразовую — на уровне 15–20% ссуды. В результате год пользования потребительским кредитом обойдется в 55–68% суммы займа, что, впрочем, соответствует эффективным ставкам по банковским ссудам.

Стоимость автокредитов в финкомпаниях сейчас на 2– 5 п. п. выше банковских и составляет примерно 28–33% годовых в гривне (в банках — около 26%). Большинство ФК также взимают ежемесячную комиссию за обслуживание — 0,25– 0,5% плюс 2–3% в качестве разового платежа при предоставлении кредита. То есть эффективная ставка по автокредитам в ФК — около 33–42% годовых. По заверениям менеджеров финкомпаний, они оценивают платежеспособность покупателей автомобилей в кредит лояльнее, чем банки. Так, в компании «Еврокапитал» Контракты заверили, что выдают ссуду даже без справки о доходах. Правда, лояльность к клиентам — единственный плюс автомобильных программ в ФК перед банковскими. Первый взнос по кредиту финансового посредника — минимум 50%, срок кредитования — в среднем два года, сумма займа — всего 40–70 тыс. грн. По информации Контрактов, финкомпании, предоставляющие небольшие потребительские кредиты, охотно ссужают деньги. А вот фирмы, кредитующие крупные покупки (например автомобиль), признают: кредит получают только два-три из десяти потенциальных заемщиков. Принимая решение о предоставлении автокредита, менеджеры финкомпаний отдают предпочтение тем, кто желает получить ссуду на недолгий срок (один год) и способен сразу оплатить более 60% стоимости машины. Ипотечные кредиты финансовые компании не выдают уже больше полугода, даже до кризиса немногие ФК располагали средствами для кредитования покупки квартир и земельных участков. Между небом и землей В неофициальных беседах топ-менеджеры компаний — кредитных брокеров признают, что в октябре—ноябре 2008-го их фирмы в основном помогали клиентам забрать деньги с банковских депозитов. Оформлением кредитов в интересах потенциальных заемщиков они практически не занимались. «Осенью многим владельцам банковских депозитов было сложно вернуть свои вклады — финучреждения задерживали выплату даже вкладов до востребования. В это время брокеры предоставляли клиентам юридические консультации, помогали получить свои законные деньги», — говорит Татьяна Абрамова, гендиректор компании — кредитного брокера. Однако в декабре—январе некоторые КБ вернулись к кредитованию физлиц.

Плата за услуги брокеров — в процентах от суммы сделки либо фиксированная такса: 3–5% кредита, $200–300 (при получении заемщиком автокредита, по текущему курсу) или 300– 500 грн (потребительский кредит). К примеру, за помощь в оформлении кредита на покупку автомобиля Enmark берет 3% суммы кредита, но не менее 1500 грн, при предоставлении банком потребкредита до 10 тыс. грн комиссия составляет 980 грн, от 10 тыс. грн до 20 тыс. грн — 1500 грн. Процентные ставки по потребительским ссудам в КБ — на уровне банковских: около 3,5–4,5% в месяц, или 42– 54% годовых. Автокредитование обойдется заемщику примерно в 25–26% годовых (не включая комиссионные брокеру). Ипотеку кредитные брокеры не берутся оформлять (хотя за такие сделки они обычно взимают довольно высокие комиссионные): сейчас получить банковский кредит на покупку квартиры довольно сложно даже посреднику со связями. Глобальное похолодание C октября 2008-го (с началом паники на украинском финансовом рынке) отечественные банки начали массово сворачивать программы кредитования населения. По данным компании «Простобанк Консалтинг», в августе 2008 года кредиты, например, на новую иномарку выдавали 38 финучреждений, в начале 2009-го — всего 4 (рейтинги Простобанк Консалтинга не включают предложения некоторых мелких банков). Те финструктуры, которые пока кредитуют украинцев, требуют от потенциальных заемщиков высоких официальных заработков: в кризисное время ежемесячная зарплата клиента должна быть как минимум в три раза больше регулярных выплат по кредиту. Хотя еще год назад зарплаты заемщиков-физлиц зачастую равнялись сумме ежемесячных погашений по ссуде. Первый взнос составляет минимум 50%. При этом банки больше не учитывают при предоставлении ссуды неофициальные доходы заемщиков — например, денежные поступления от сдачи недвижимости в аренду, зарплату в конвертах и пр. По словам финансовых консультантов, сегодня удовлетворяется только каждая десятая заявка на кредит. При этом проценты по займу сейчас в 1,5–2 раза выше докризисных: в марте 2008-го средняя ставка, например, по гривневому кредиту на покупку новой иномарки была на уровне 16% годовых, в конце года — более 28%, а с учетом дополнительных комиссионных — 35–45%. Фактическая бумажка Документы, необходимые для оформления потребительского и автомобильного кредитов в финансовой компании или с помощью кредитного брокера в банке Кредит наличными без залога на покупку бытовой и компьютерной техники • Паспорт • Оригинал справки о присвоении идентификационного кода • Справка о доходах с места работы за последние три или шесть месяцев, занимаемая должность. Для пенсионеров — справка из Пенсионного фонда и/или Фонда социального страхования о размере пенсии Кредит наличными под залог недвижимости • Паспорт • Оригинал справки о присвоении идентификационного кода • Справка о доходах с места работы за последние три или шесть месяцев, занимаемая должность. Для пенсионеров — справка из Пенсионного фонда и/или Фонда социального страхования о размере пенсии • Свидетельство о праве собственности на недвижимость • Справка из БТИ • Справка о прописанных лицах и отсутствии задолженности по коммунальным платежам (форма № 3) • Экспертная оценка недвижимости • Копии паспортов и идентификационных кодов совладельцев недвижимости Автокредит • Паспорт • Оригинал справки о присвоении идентификационного кода • Справка о доходах с места работы за последние шесть месяцев, занимаемая должность. Для пенсионеров — справка из Пенсионного фонда и/или Фонда социального страхования о размере пенсии • Водительское удостоверение • Свидетельство о браке* • Паспорт мужа/жены* • Копия трудовой книжки с указанием места работы за последние три года, заверенная отделом кадров • Счет-фактура на автомобиль • Техпаспорт • Экспертная оценка стоимости автомобиля *Если потенциальный заемщик состоит в браке Глубокая заморозка Некоторые финкомпании и кредитные брокеры, деятельность которых заморожена на неопределенный срок в связи с кризисом 1. Кредитный брокер «Т.О.Ч.К.А.». 2. Финансовый консультант «Фаворит». 3. Финансовая компания «ПростоФинанс». 4. Финансовая компания «Центр Кредит». 5. Финансовая компания «Еврокредит». 6. Финансовая компания «Экспресс». 7. Кредитный брокер Capita. По данным компаний, |

на предоставление потребительских ссуд. Автокредитованием в основном занимаются фирмы, созданные автодилерами или автопроизводителями, финансируются такие конторы за счет средств акционеров.

на предоставление потребительских ссуд. Автокредитованием в основном занимаются фирмы, созданные автодилерами или автопроизводителями, финансируются такие конторы за счет средств акционеров.

не требуют от заемщиков высокой белой зарплаты. Кредит Маркет, например, предоставляет заем на сумму 3,5 тыс. грн при официальном ежемесячном заработке всего 800 грн. Впрочем, сумма кредита в финкомпаниях все же зависит от размера официального дохода потенциального заемщика: по словам менеджеров Кредит Маркета, чем выше доход, тем большую ссуду клиенту удастся получить, но не более 15–20 тыс. грн, если ссуда выдается на личные нужды или покупку бытовой и компьютерной техники (потребительский кредит).

не требуют от заемщиков высокой белой зарплаты. Кредит Маркет, например, предоставляет заем на сумму 3,5 тыс. грн при официальном ежемесячном заработке всего 800 грн. Впрочем, сумма кредита в финкомпаниях все же зависит от размера официального дохода потенциального заемщика: по словам менеджеров Кредит Маркета, чем выше доход, тем большую ссуду клиенту удастся получить, но не более 15–20 тыс. грн, если ссуда выдается на личные нужды или покупку бытовой и компьютерной техники (потребительский кредит).

Еще полгода назад кредитные брокеры охотно раскрывали информацию о том, с какими банками они сотрудничают. Сейчас большинство КБ, не ушедших в долгосрочный отпуск, предлагают новым клиентам сначала принести все необходимые для оформления кредита документы и заплатить аванс (часть комиссионных), и только после этого брокер назовет клиенту имя одного или нескольких потенциальных банков-кредиторов. Такие меры предосторожности оправданы — узнав название банка, клиент отправится в финучреждение, минуя брокера. «Населению сейчас проще и выгоднее искать самостоятельно предложения банков по кредитам — благо их немного и выбирать особо не из чего. Посреднические услуги брокерских контор потенциальным заемщикам сейчас не нужны», — уверен Александр Седых. По данным Простобанк Консалтинга, в середине января кредиты наличными предоставляли Кредобанк, Индэкс-Банк, Сведбанк, Кредит Европа Банк, ОТП Банк (список финучреждений, кредитующих население, на самом деле шире — Простобанк Консалтинг не мониторит услуги большинства мелких банков). Однако кредитные брокеры уверяют: даже в финучреждениях, предоставляющих кредиты населению, получить ссуду очень сложно, а потому помощь финансового посредника будет как нельзя кстати.

Еще полгода назад кредитные брокеры охотно раскрывали информацию о том, с какими банками они сотрудничают. Сейчас большинство КБ, не ушедших в долгосрочный отпуск, предлагают новым клиентам сначала принести все необходимые для оформления кредита документы и заплатить аванс (часть комиссионных), и только после этого брокер назовет клиенту имя одного или нескольких потенциальных банков-кредиторов. Такие меры предосторожности оправданы — узнав название банка, клиент отправится в финучреждение, минуя брокера. «Населению сейчас проще и выгоднее искать самостоятельно предложения банков по кредитам — благо их немного и выбирать особо не из чего. Посреднические услуги брокерских контор потенциальным заемщикам сейчас не нужны», — уверен Александр Седых. По данным Простобанк Консалтинга, в середине января кредиты наличными предоставляли Кредобанк, Индэкс-Банк, Сведбанк, Кредит Европа Банк, ОТП Банк (список финучреждений, кредитующих население, на самом деле шире — Простобанк Консалтинг не мониторит услуги большинства мелких банков). Однако кредитные брокеры уверяют: даже в финучреждениях, предоставляющих кредиты населению, получить ссуду очень сложно, а потому помощь финансового посредника будет как нельзя кстати.