| Жизнь по средствам. Банки ужесточили условия кредитования физлиц |

| 19.11.2008 13:42 |

Спецпроект «Личные финансы». В октябре банки ужесточили условия кредитования физлиц либо вовсе отказывали в ссудах. Население потянулось в финансовые и лизинговые компании, кредитные союзы и ломбарды. Спецпроект «Личные финансы». В октябре банки ужесточили условия кредитования физлиц либо вовсе отказывали в ссудах. Население потянулось в финансовые и лизинговые компании, кредитные союзы и ломбарды.

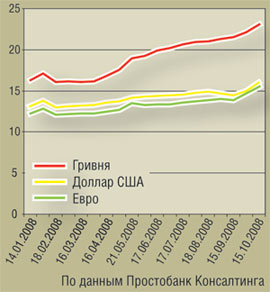

Переоценка Последняя тенденция на банковском рынке — отказ финучреждений кредитовать в долларах. Банки либо заявляют, что кредитование приостановлено на неопределенный срок, либо назначают непомерно высокие процентные ставки по таким ссудам (до 25% годовых). Привлечь кредит в долларах сейчас можно лишь в том случае, если доходы клиента номинированы в американской валюте. Причина отказа банков понятна: из-за ажиотажного и спекулятивного спроса на доллары в стране возник их дефицит. Дорожают и гривневые кредиты для физлиц. «В середине октября кредиты в нацвалюте в большинстве украинских банков подорожали на 1 п.п., отдельные финучреждения повысили кредитные ставки на 7–8 п. п.», — констатирует финансовый директор компании «Простобанк Консалтинг» Александр Седых. Рост процентных ставок коснулся как мелких кредитов (потребительских), так и крупных (ипотечных, земельных и на покупку авто). Сейчас средняя процентная ставка по ссудам (ипотека, автокредит) в гривне для населения составляет около 25%.

Банки продолжают сокращать сроки кредитования. К примеру, большинство финучреждений более чем на 3–5 лет не выдают ипотечные кредиты, несмотря на то что продолжают рекламировать ипотеку на 20 лет, а операторы call-центров подтверждают возможность получения таких кредитов. Однако исследование Контрактов показало: около 80% банков больше чем на 5 лет не кредитуют. При этом за последний месяц финучреждения увеличили сумму первого взноса по ипотечным кредитам на 5–10 п. п. — до 30% в среднем по рынку. Еще в августе можно было получить кредит, проплатив 10% стоимости недвижимости (если заемщик являлся постоянным клиентом банка и имел положительную кредитную историю). Сейчас поблажки отменили даже для своих: по данным Простобанк Консалтинга, Райффайзен Банк Аваль, БМ Банк, Дочерний банк Сбербанка России, УниКредит Банк уже требуют от клиентов первый взнос в размере 20%; Надра Банк, Сведбанк, Кредитпромбанк — 30%, а УкрСиббанк — все 50%.

Аналогичные тенденции наблюдаются и в сегменте автокредитования: растут ставки, сокращаются сроки кредитования, увеличивается размер первого взноса. К концу октября средняя ставка по кредитам в гривне превысила 24%, в долларах — 16%. С октября некоторые банки вообще не выдают потребительские и ипотечные кредиты. К примеру, операторы call-центров ПриватБанка и ПУМБа предлагают потенциальным заемщикам обратиться через месяц-другой: возможно, к декабрю—январю кредитование возобновится. А в отделениях кредитных учреждений, которые продолжают принимать документы от физлиц на получение ссуд, предупреждают, что их рассмотрение может затянуться на месяц-полтора, тогда как еще летом решение о выдаче кредита принималось за неделю-две. При этом сотрудники многих финучреждений предупреждают клиентов: на ссуду особо не рассчитывайте, поскольку количество кредитов ограничено. «В одном из украинских банков клиентам выдают специальный, действительный в течение трех месяцев сертификат, который подтверждает подачу клиентом всех необходимых документов в банк и обязывает финучреждение выдать ссуду, как только у него возникнет такая возможность», — рассказывает Александр Седых о новой форме взаимоотношений банка с клиентом. Неподъемная ноша Кредитные ставки растут даже по уже действующим договорам. Летом ставки по уже выданным кредитам решились повысить лишь 5 финучреждений. В середине октября начался массовый пересмотр банками условий по предоставленным кредитам. При этом заемщикам, не согласным с повышением, банки предлагают погасить ссуду досрочно или отдать в счет погашения кредита объект залога (земельный участок, дом, квартиру). «В середине октября я получил уведомление о том, что ставка по моему ипотечному кредиту в гривне выросла на 1 процентный пункт», — рассказывает клиент ПриватБанка Алексей Гончаренко. Впрочем, он особо не расстраивается. Алексей взял кредит на 70 тыс. грн в апреле 2007 года под 14,4% годовых, срок кредита — 10 лет. «После повышения кредитной ставки мой ежемесячный платеж по ссуде увеличился всего на 50 грн. И даже после этого условия моего кредита намного привлекательнее тех, которые банки предлагают сейчас», — объясняет свой оптимизм Гончаренко.

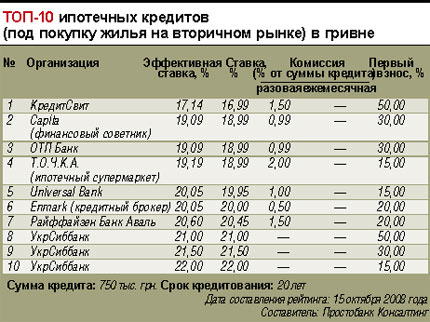

В худшем положении оказался Александр Марченко из Кировограда. Летом этого года он получил ипотечный кредит на 10 лет на $27 тыс. Ссуда обошлась ему в 13,5% годовых. Однако уже в октябре банк увеличил ставку по кредиту на 1,5 п. п. «Повышение ставки небольшое, однако летом доллар стоил 4,6 грн, сейчас 6 грн. В результате колебаний валютного курса мой кредит подорожал на 28%. Летом $540 (ежемесячный платеж по кредиту) я мог купить примерно за 2500 грн, теперь нужно выкладывать не менее 3200 грн, — сокрушается Александр Марченко и тут же добавляет: — Скорее всего, я соглашусь отдать банку квартиру. Платить кредит по новым условиям — убийственно. Погашать досрочно за счет продажи квартиры невыгодно: цены на недвижимость в Кировограде снизились». Некоторые банки повысили стоимость выданных кредитов на 2–4 п. п., причем коснулось это даже ссуд с фиксированными процентными ставками. В большинстве кредитных договоров есть пункт о наступлении форс-мажоров, при которых банки оставляют за собой право в одностороннем порядке изменить даже фиксированную кредитную ставку. Быстро и уверенно Средняя эффективная процентная ставка по кредитам на вторичную недвижимость (срок кредитования — 20 лет) Ранее клиенты финучреждений, недовольные повышением кредитной ставки, могли рефинансировать ссуду. Но к октябрю количество банков, предоставляющих такую услугу, уменьшилось примерно на два десятка. Сейчас рефинансирование ипотеки предлагают всего семь финучреждений, причем лишь у двух из них (Универсал Банк и Райффайзен Банк Аваль) ставка рефинансирования ниже (19,98% и 21,04% соответственно) среднерыночного процента по ипотеке (22,35% в гривне). Однако рефинансировать кредиты сегодня невыгодно самим клиентам банка. Даже если финучреждние изменило условия кредитного договора, новая ставка в большинстве случаев все равно оказывается ниже среднерыночной.

А как у них Корпоративные романсы Банки кредитуют компании только под залог недвижимости Получить кредит юрлицу сейчас довольно сложно, особенно это касается валютных ссуд. Банки следуют распоряжению НБУ: кредит в долларах в данный период могут взять лишь предприятия, чья выручка номинирована в американской валюте. Ставки по гривневым кредитам для юрлиц за последний месяц выросли в среднем на 2–3 п. п. (до 28–30%). Крупные кредиты (на сумму 1–2 млн грн) практически не выдаются. «Сегодня банки кредитуют в основном своих постоянных клиентов», — говорят в Простобанк Консалтинге. Новому клиенту даже с хорошей кредитной историей в большинстве случаев отказывают, а те финучреждения, которые все-таки готовы кредитовать, предоставляют новичку на треть или в половину меньшую сумму, чем требовалось. Причем единственная возможность получить необходимое количество денег — заложить недвижимость (раньше в качестве залога принимали оборудование, автомобили и запасы товаров на складах). Также банки увеличили сроки рассмотрения документов — теперь клиентам необходимо ожидать решения кредитного комитета о предоставлении или отказе в ссуде в среднем две недели. О резком ухудшении условий кредитования юрлиц можно судить, проанализировав последние изменения в рейтинге кредитов корпоративному сектору, составляемом компанией «Простобанк Консалтинг». В сентябре в нем фигурировали 17 банков, в октябре список уменьшился до 14. ПроКредитбанк, Финансы и Кредит, Арма свернули кредитные программы корпоративному сектору; условия еще в шести финучреждениях существенно ухудшились. Например, банк «Форум» прекратил выдавать кредиты на покупку оборудования. Укргазбанк повысил ставки по кредитам во всех валютах на 4–5 п. п., Мегабанк — на 3–4 п. п., Родовид и Укрсоцбанк — на 1–2 п. п. ПУМБ приостановил выдачу валютных кредитов, гривневые ресурсы подорожали на 2 п. п. При этом многие банки, рекламируя ссуды корпоративному сектору, указывают в примечании, что декларируемая процентная ставка является минимальной, то есть банк оставляет за собой право увеличить стоимость ссуды. |