| Великая стена. Финансовая система подвергнется радикальной реформе |

| 18.11.2008 13:31 |

|

То, что год назад провозглашали лишь единичные гуру, сегодня стало почти общепринятой истиной: кризисы такой силы, как нынешний, случаются не чаще чем раз в 25–30 лет. Еще рано утверждать, что теперь-то мировая финансовая система точно подвергнется радикальной реформе. Однако масштаб переживаемых в данный период потрясений дает робкую надежду на то, что основы более эффективного устройства глобального рынка капитала будут заложены именно сейчас — если не фактически, то, по крайней мере, идеологически. Пока мы наблюдаем лишь очередную попытку найти виновных в кризисе и наказать их. 22 октября Комитет по надзору и правительственным реформам Палаты представителей Конгресса США провел слушания о роли рейтинговых агентств в финансовом кризисе (аналогичные заседания конгрессменов были посвящены причинам коллапса инвестбанка Lehman Brothers и страховой компании AIG, роли федеральных регуляторов, проблемам надзора за хедж-фондами и т. д.). Дискуссия, развернувшаяся между представителями американских властей и пострадавшими банкирами, позволяет предположить, что же в итоге хотят получить ее инициаторы. Похоже, основными задачами нынешних борцов с кризисом являются: расширение полномочий регулирующих органов на финансовом рынке, концентрация общественного негодования на рейтинговых агентствах, выведение из-под огня критики и без того пострадавшие банков. Нечто похожее мы наблюдали в 2002 году. Тогда за грехи всей финансовой индустрии пришлось отдуваться прежде всего аудиторским компаниям. Нормативные требования, регулирующие деятельность менеджмента и аудиторов публичных компаний, были ужесточены крайне непопулярным Законом Сарбанеса-Оксли.

Вина рейтинговых агентств в нынешнем кризисе очевидна. Во многом именно их стараниями приобрела широкое распространение модель выпуска сложных долговых инструментов, ставшая непосредственной причиной происходящих сейчас финансовых и экономических потрясений. Вместе с тем все большему количеству вникающих в происходящее аналитиков становится ясно: в сложившейся ситуации нет смысла обвинять различные категории профессионалов финансового рынка. Виноваты не банки, не регуляторы и не кредитные агентства. Виновата укоренившаяся за многие десятилетия на финансовых рынках система всеобщей безответственности и круговой поруки посредников самых разных мастей и окрасок. Как сейчас работает финансовый рынок? Эмитент ценных бумаг, а не инвестор платит аудиторам за проверку и подтверждение достоверности финансовых отчетов компании, выпускающей ценные бумаги. Эмитент, а не кредитор оплачивает труд рейтингового агентства, выносящего суждение относительно надежности долговых обязательств компании. При этом аудитор хотя бы теоретически несет какую-то ответственность за свои выводы и оценки, тогда как рейтинговое агентство всего лишь высказывает предположения о кредитоспособности компаний. На данный момент предъявлять юридические претензии к адекватности рейтингов нет смысла. Есть причины сомневаться и в объективности аналитических материалов, публикуемых инвесткомпаниями. Брокерские дома нередко выпускают рекомендации по ценным бумагам, в которые сами же инвестируют. Можно сколько угодно рассуждать об укрепленных за последние пять лет «китайских стенах» — информационных барьерах между подразделениями, обслуживающими три основных источника доходов любого инвестбанка: клиентские операции, привлечение средств для эмитентов и инвестиции за счет собственного капитала. Но разумный человек с опытом работы в крупной коммерческой структуре вряд ли поверит, что эти барьеры действуют не только на низовом и среднем уровнях, но и на высших позициях управленческой вертикали. Наконец, структуры, управляющие инвестиционными фондами, прикрываясь многочисленными фиговыми листками: аудиторскими выводами, рейтинговыми отчетами, рекомендациями брокерских компаний, решениями инвестиционных комитетов и пр., фактически создали условия, когда ответственность за принимаемые ими решения сведена к нулю. Пока рынки растут, инвесторы закрывают глаза на многочисленные прорехи в организации финансовых рынков, создающие возможности для конфликта интересов или даже коррупции. Но когда вместе с кризисом наступает расплата, пострадавшим инвесторам остается признать, что конечная ответственность лежит на них самих. В особо вопиющих случаях безответственности посреднических структур ситуацию исправляет государство, пуская в ход полученные под шумок дополнительные полномочия и/или деньги налогоплательщиков.

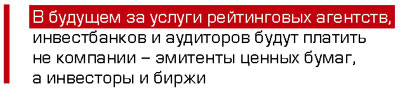

Как выглядела бы более совершенная и устойчивая к злоупотреблениям система? Рискну предположить, что рано или поздно финансовые рынки переживут структурную перестройку, основанную на двух основных принципах: в рамках одной компании или группы аффилированных предприятий не могут предоставляться финансовые услуги, при сочетании которых возникает конфликт интересов (например, привлечение капитала, брокерские и аналитические услуги, управление активами одновременно); эмитенты ценных бумаг не имеют права выступать непосредственными заказчиками аудиторских проверок, рейтинговых оценок или инвестиционных рекомендаций. Запрет компании предоставлять спектр финуслуг, ведущих к конфликту интересов, обычно считают трудновыполнимой задачей из-за мощного лоббистского потенциала финансовых групп. Однако в условиях кризисов, подобных нынешнему, возможности фингрупп существенно ослабевают. Сумели ведь американские законодатели в эпоху Великой депрессии разделить банки на коммерческие и инвестиционные. Логично предположить, что нынешний кризис позволит провести более радикальные реформы. Заказчиками аудиторских проверок отчетности эмитентов могут быть не сами компании, выпускающие ценные бумаги, а биржи. Плата за такие услуги может включаться в тарифы за размещение бумаг на фондовой площадке и поддержание листинга. Допускается также повышение стоимости услуг биржи для торговцев ценными бумагами. К тому же рейтинговые оценки вправе оплачивать биржа за счет сборов с эмитентов и торговцев. При этом РА могут вернуться к распространенной до 1970-х практике взимания абонентской платы с пользователей рейтингов. Такой вариант станет реальным, если брокерские компании лишатся права публиковать инвестиционные рекомендации по ценным бумагам. В этом случае для рейтинговых агентств откроется дополнительная рыночная ниша. Аналогичные механизмы применимы и для финансирования рейтинговых оценок. По мере углубления нынешнего кризиса растет число сторонников государственного вмешательства в экономику, тогда как количество противников госрегулирования уменьшается. Однако корни кризиса не в слабости невидимой руки рынка и недостаточности полномочий регуляторов, а в искажении действия рыночных сил вследствие неадекватности механизма регулирования финансового рынка государством. Есть надежда, что неизбежные после нынешнего кризиса перемены хотя бы отчасти устранят эти искажения. |

В мировом финансовом кризисе виноваты не только рейтинговые агентства и инвестбанки, но и регуляторы, многие десятилетия закрывавшие глаза на безответственность и круговую поруку посредников.

В мировом финансовом кризисе виноваты не только рейтинговые агентства и инвестбанки, но и регуляторы, многие десятилетия закрывавшие глаза на безответственность и круговую поруку посредников.