Главнаябылое Программа семейного благополучия. Квартира, машина, ноутбук?

Программа семейного благополучия. Квартира, машина, ноутбук?

21.01.2008 03:00

Найти или потерять. Третьего

не дано. Таков путь к мечте наших героев — Оксаны Ступак и Алексея Кравченко, по

которому они смело идут, не боясь рисковать.

Наталья ГАМОЛЯ, Личный Счет Фото: Светлана СКРЯБИНА

Действующие лица

Алексей, 26 лет, супруг,

начальник юридического отдела

в девелоперской компании

Оксана, 25 лет, супруга,

менеджер по работе с клиентами в финансово-инвестиционной компании

Фонд КУА «АРТ-Капитал»

Количество сертификатов

Сумма покупки, грн

Доход, грн (*за два месяца, ** за один месяц)

Сбалансированный фонд «Паритет»

4

4648,20

1024,12*

Фонд акций «Альтернатива»

2

4557,72

1549,92*

Фонд акций «Альтернатива»

17

36550

15 364,94**

ПИФН

2

37100

7039,54**

Сбалансированный фонд «Паритет»

1

1212,98

205,1**

Дивидендный фонд «АнтиБанк»

4

3988,16

769,08**

Всего

30

88057,06

25 952,7*

Так бывает — живешь, день за

днем видишь одни и те же лица и даже не подозреваешь, что где-то среди этих людей

— твоя судьба. Не замечаешь того самого человека до тех пор, пока в буквальном смысле

не столкнешься с ним, скажем, на одной сцене. Спортсменка и красавица Оксана всегда

была активисткой школьной жизни. Не отставал и Алексей, одаренный музыкальными способностями

и чувством юмора. А в последние школьные каникулы ребята, можно сказать, отправились

на первое «семейное» дело. В курортном городе Железный Порт можно было устроиться

на работу в пансионат, заодно совместить полезное (заработать) с приятным (отдохнуть).

Оксане посчастливилось, а Алексея на работу не взяли. Но он не растерялся: взял

гитару и пошел по пляжу, пританцовывая под песни собственного сочинения. Его заработок

оказался немногим больше, чем Оксаны.

Сближающие трудности

Алексей и Оксана считают, что

им не страшны семейные кризисы: за шесть лет супружеской жизни пришлось преодолевать

трудности, которые, наоборот, сближают. Родом ребята из поселка Голая Пристань.

После школы поехали в Херсон. Оксана училась на преподавателя хореографии, Алексей

осваивал юриспруденцию, совмещая учебу с карьерой студента-КВНщика. Причем попал

даже в высшую лигу.

Еще на третьем курсе он устроился

на работу в лучшую компанию города. Но Херсон быстро наскучил Алексею. «Признаться,

всегда хотел попасть в большой город с огромными возможностями, — рассказывает наш

герой. — Однажды проснувшись утром, понял, что нужно собирать вещи и уезжать». Так

началось покорение Киева. Найти жилье помогли знакомые. Потом снимал квартиру с

товарищами по несчастью по принципу «вместе дешевле». С работой тоже было нелегко.

Поначалу работал рекламным агентом, но уже через несколько месяцев удалось устроиться

юристом в фармацевтическую компанию. Именно там парень приобрел колоссальный опыт,

позволивший через полтора года получить хорошую должность в девелоперской компании.

Когда Алексей понял, что неограниченные

перспективы столицы вовсе не иллюзия, убедил Оксану последовать его примеру. Нельзя

сказать, что девушка приехала на все готовое, но с работой ей повезло. Однажды Алексей

познакомился с руководительницей известного детского танцевального коллектива и

обмолвился о хорошем, талантливом, дипломированном молодом специалисте. И уже с

первых дней столичной жизни Оксана могла заниматься любимым делом. «Поначалу даже

немного обиделась на Алексея. Ради Киева я бросила дом, работу, друзей. Приехала

в новый город, где все незнакомо. А он заявляет, что помогать не будет и я со всем

справлюсь сама. Но спустя несколько месяцев поняла, что была неправа», — делится

Оксана.

Следующая проблема семьи — поиск

жилья. Вариант снимать квартиру вскладчину не подходил, на какое-то время приютили

друзья. Со временем ребята стали на ноги и смогли позволить себе снять хорошую квартиру.

Семейная стратегия: вместе и врозь

Все доходы Алексей и Оксана складывают

в общий котел. Заначек нет, даже на помаду. «Удобнее, чтобы бюджет был общий, —

говорят наши герои. — Еще ни разу не случалось, чтобы кто-то злоупотреблял деньгами

семьи». Ребята предпочитают рассчитывать на свои силы, живут без долгов и по средствам.

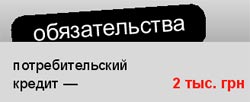

Если не считать двух потребительских кредитов на общую сумму 1 тыс. грн.

В прошлом году Алексей получил

в наследство бабушкин дом, который потом продал. Хотел купить недорогую новую машину.

Но решили не спешить с покупкой, а все деньги вложить в инвестиционные сертификаты.

Столь необычный для многих семей способ распорядиться деньгами предложила Оксана.

Впрочем, к семейной инвестиции она подошла со знанием дела, поскольку сейчас работает

в компании по управлению активами (КУА). Другими возможностями вложить деньги наши

герои не пользуются. У них нет даже депозитов в банке. Все финансовые силы брошены

на достижение заветной цели — свить родовое гнездо в столичной квартире или загородном

доме.

Увеличить сумму инвестиций семьи

позволила не столько экономия, сколько прагматичный взгляд на финансовое положение

и возможности

упруги стараются из каждой зарплаты

выделять $500 на пополнение своего инвестиционного портфеля. Хотя поначалу едва

удавалось отложить $100 в месяц. Увеличить сумму инвестиций позволила не столько

экономия, сколько прагматичный взгляд на финансовое положение и возможности. Например,

Оксане удалось превратить увлечение фитнесом в дополнительный источник дохода. Каждый

вечер после работы она спешит в спорт-клуб, где выступает в роли инструктора по

фитнесу. К занятиям относится крайне ответственно, тем более что уже появились «постоянные

клиенты», следующие за своим тренером из одного спорт-клуба в другой. Алексей же

занимается частной юридической практикой. Он убежден, что путь к финансовому благополучию

не в экономии, а в способности больше зарабатывать. Тех же взглядов придерживается

и Оксана. В перспективе ребята хотели бы организовать свое дело. «Прекрасно понимаю,

что работать на себя лучше, чем на кого-то. Я не тороплю события, стараюсь идти

к цели медленно, но уверенно», — говорит Алексей. Можно сказать, что свое дело у

ребят уже не мечта, а вполне реализуемое желание. Причем стартовый капитал вовсе

не обязателен. «В первую очередь должна быть идея, — считает Оксана, — тогда можно

найти партнера и оценить реальные возможности. Сначала нужно сделать себя, свой

имидж, имя».

Как героям воплотить свои мечты,

рассказывают наши эксперты

Алия БАХТИНА, руководитель компании

«Алхимия финансов» ()

— Один мудрый человек сказал:

«Чем больше времени мы тратим на планирование, тем больше свободного времени появляется».

Это в полной мере относится и к личным финансам. Алексей и Оксана, похоже, осознали

эту мудрость, так как главной целью ставят перед собой грамотную организацию финансового

будущего семьи и уже начали инвестировать деньги в такой доступный и доходный инструмент,

как инвестиционные сертификаты. Я предложила бы дифференцировать компании по управлению

активами для снижения рисков и продолжать действовать в этом направлении.

Доходы у молодой семьи устойчивые,

выше среднего, но тем не менее расходы тоже растут. У ребят нет ликвидного резервного

фонда на экстренный случай, будущие покупки не планируются. Именно поэтому возникает

необходимость брать потребительские кредиты даже на вещи, которые они без труда

могут купить.

Для реализации задуманного Алексею

и Оксане придется постараться и кое-чем пожертвовать. Возьму на себя смелость несколько

сократить расходы.

Такая корректировка позволит

высвободить дополнительно 2000 грн для ежемесячного инвестирования, а следовательно,

приблизить исполнение столь дорогой мечты, как жилье. В результате сумма инвестирования

составит 6665 грн в месяц.

Действуя согласно финансовому

плану, через пять лет 13 тыс. грн, накопленных в кредитном союзе, и 137 тыс. грн,

полученных после продажи инвестиционных сертификатов, позволят купить автомобиль

стоимостью 150 тыс. грн. Но покупка автомобиля повлечет за собой дополнительные

ежемесячные расходы в размере не менее 1,5 тыс. грн, что может губительно сказаться

на семейном бюджете. Потому я рекомендую Алексею и Оксане подумать о собственном

бизнесе, который позволит увеличить доходы семьи, и вместо покупки авто инвестировать

деньги в собственное дело. С увеличением доходов досрочное погашение кредита на

квартиру станет реальностью, а приобретение автомобиля принесет радость.

Меньше миллиона — это деньги.

Больше миллиона — это финансы. Больше миллиарда — это дефицит. Желаю успеха вам

и вашим финансам!

Вариант 1. Финансовый план

Сумма ежемесячного инвестирования

(грн) и инструмент

Сумма накопления к концу года,

грн

Реализация целей в конце года

Цель

1-ый год:

665 – депозит с пополнением и капитализацией

Резервный фонд + накопления на

реализацию небольших целей

7847,5

6000 – ПИФы

Накопления на приобретение квар-

тиры

и формирование инвестиционного портфеля

238 800 (с ранее приобретенными)

Сняв с банковского депозита часть

денег, покупают ноутбук

2500 (раз в квартал) – депозит с пополнени-

ем в КС, вклад

застраховать!

Накопление инвестиционных средств

11 134,49

Кредит выплачен. Сумма инвестиро-

вания

увеличивается на 380 г

2-ой год:

1045 – депозит с пополнением и капитализацией

Резервный фонд + накопления на

реализацию небольших целей

21 350,67

Сняв 10 тыс. с банков-

ского депозита,

ребята могут отдохнуть за границей

6000 – ПИФы

Накопления на приобретение квар-

тиры

и формирование инвестиционного портфеля

413 520

Теоретически Алексей и Оксана

могут позво-

лить себе взять в кре-

дит собственное жилье, но есть смысл подождать еще

год, чтобы увеличить раз-

мер капитала. Это по-

зволит снизить необ-

ходимую сумму креди-

та

и ежемесячные выплаты по нему

2500 (раз в квартал) – депозит с пополнени-

ем в КС. Вклад

застраховать!

Накопление инвестиционных средств

218 08, 76

3-ий год:

1045 – депозит с по-

полнением и капита-

лизацией

Резервный фонд + накопления на

реа-

лизацию небольших целей

25 186, 49

Инвестсертификаты на сумму

$104 тыс. продаются. Кредит на квартиру на 30 лет. Первоначальный взнос $100 тыс.

Оформление кредита + страховка $4 тыс. Способ погашения — классический. Смо-

трим,

чтобы не было штрафных санкций за досрочное погашение кредита, так как это будет

нашей целью. Ежемесячные плате-

жи по такому кредиту первый год в среднем составят

$1260

6000 – ПИФы

Накопления на при-

обретение квартиры

и формирование инве-

стиционного портфеля

635 802

2500 (раз в квартал) – депозит с пополнени-

ем в КС. Вклад

застраховать!

Накопление инвестиционных средств

34 491, 54

На 30 тыс. грн из кредитного

союза пополняем банковский депозит

4-ый год:

55 186, 49 (разово) – банковский депозит с капитализацией

и выплатой процентов

в конце срока

Минимально необходимый резервный

фонд на экстренный случай

60 964, 70

2500 (раз в квартал) –ПИФы

Формирование инвестиционного портфеля

165 145, 2

Деньги из КС — 5 тыс. грн инвестируем

в ПИФы

745 – депозит

с пополнением в КС. Вклад

застраховать!

Накопление средств на инвестирование

8970, 7

Выплаты по кредиту за квартиру

в следую-

щем году составят $1230

5-ый год:

60 964,7 (разово) –

банковский депозит в размере

с капитали-

зацией и выплатой процентов в конце срока

Минимально необходимый резервный

фонд на экстренный случай

67 347, 73

2500 (раз в квартал) –ПИФы

Формирование инвестиционного портфеля

238 508, 25

895 – депозит

с пополнением в КС. Вклад

застраховать!

Накопление средств на инвестирование

13 717, 31

Владимир ЕВСЕЕВ, руководитель

Агентства перспективных финансовых технологий

— Уважаемые Оксана и Алексей! Ваш случай

совершенно нетипичный. Вернее сказать, просто феноменальный. Судите сами: молодые

люди практически не обременены кредитами, хотя доходы их вполне могли бы позволить

удовлетворить молодежный потребительский зуд и в очередной раз повысить доходы кредитных

учреждений. Но нет, устояли от лукавого соблазна. Эксклюзивность еще и в том, что

в отличие от подавляющей массы своих сверстников, Оксана и Алексей упорно накапливают

средства. Но и это еще не все! Оказывается, наши герои для увеличения собственного

благополучия используют самый прогрессивный финансовый инструмент — инвестиционные

фонды. Браво! Так и этого им мало. Невзирая на всю свою финансовую «продвинутость»,

семья обращается за советом к консультанту.

Ну что же, приступим.

Своей первой цели — грамотно

сформировать инвестиционный портфель на сумму около $16 тыс. — вы уже почти достигли.

А если посчитать по сегодняшней стоимости ваших бумаг, то даже перевыполнили. Почему

«почти достигли»? Дело в том, что к моему великому сожалению, вы не использовали

один из базовых принципов формирования портфеля, а именно диверсификацию. Всего

лишь пару недель назад один из коллег Оксаны, выступая не семинаре, говорил, что

«в фонды нельзя вкладывать первые отложенные деньги, а уж тем более, когда это все

отложенные деньги». Настоятельно рекомендую прислушаться. А пока постарайтесь диверсифицировать

свой инвестиционный портфель и введите еще 2-3 хороших компании по управлению активами.

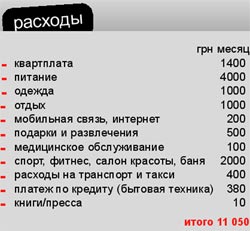

Расходы (семья)

Квартплата

грн в месяц

1400

Питание семьи

3000

Одежда

800

Отдых

700

Мобильная связь, Интернет

200

Подарки и развлечения

500

Медицинское обслуживание

100

Спорт, фитнес, салон красоты, баня

1500

Расходы на транспорт

400

Платеж по кредиту

380

Кнгиа/пресса

10

Итого

8990

Следующий этап: пересмотрите

ваши ежемесячные доходы. Ради достижения следующих целей предлагаю урезать статьи

«питание» и «спорт, фитнес» суммарно с 6 тыс. до 4,5 тыс., то есть на тыс. грн. Таким образом у вашей семьи образуется

серьезный профицит. Посчитаем: разница между доходами и урезанными затратами составляет

6165 грн. Прибавляем квартальный бонус Оксаны и получаем почти 7 тыс. грн в месяц.

Всего два месяца, а вы и с долгами рассчитались, и реализовали очередные цели —

покупку ноутбука и отдых за границей.

На третий месяц не расслабляйтесь. Впрочем, как

и в последующие. И вкладывайте 7 тыс. грн в хороший банк, хороший кредитный союз,

достойные вас фонды. Ежемесячно, пропорционально, скрупулезно. Таким образом, в

2008 году получите доходность по этой программе на уровне 20-25% годовых в гривне

и отличную диверсификацию. И уже через год, зимой 2009 года, на счетах образуется

около 100 тыс. грн. Автомобили подешевеют, доллар, а с ним и прочая зелень, — тоже.

Самое время подбирать машину. Пока снега со льдами окончательно не сошли, ходим,

смотрим, выбираем. А денежки регулярно вносим весь год. И уже в апреле-мае 2009

года вы купите автомобиль.

Ваши счета обнулены, но не горюйте,

ведь все это время рос «грамотно сформированный инвестиционный портфель». Давайте

поможем ему дотянуться до самой заветной мечты — квартиры. И снова используйте технологию,

описанную выше. Причем вы уже давно позволяете себе маленькие радости жизни, ведь

с ростом вашего профессионализма растет и зарплата. Через пять лет (максимум), консолидировав

средства из фондов и накопительных программ, покупаете квартиру.

На дворе 2014 год. Вам немного

за тридцать. Вся жизнь впереди. Вашего опыта и знаний в вопросах формирования семейного

бюджета предостаточно, чтобы мне быть абсолютно спокойным за ваше благополучие.

Остается только пожелать: берегите друг друга!

Вариант 2. Финансовый план

Ежемесячная сумма накопле-

ния,

тыс. грн

Цель

Инструмент

Срок

Сумма накопле-

ния к концу года,

грн

1,5

Покупка ноутбука

Экономия на не-

которых статьях

растрат + квар-

тальный бонус

Найти или потерять. Третьего

не дано. Таков путь к мечте наших героев — Оксаны Ступак и Алексея Кравченко, по

которому они смело идут, не боясь рисковать.

Найти или потерять. Третьего

не дано. Таков путь к мечте наших героев — Оксаны Ступак и Алексея Кравченко, по

которому они смело идут, не боясь рисковать.

Алия БАХТИНА, руководитель компании

«Алхимия финансов» ()

Алия БАХТИНА, руководитель компании

«Алхимия финансов» ()