|

В 2008 году гривня станет основной валютой

для сбережения капитала. В 2008 году гривня станет основной валютой

для сбережения капитала.

1.

Курс гривни может повыситься до 4,98-5,00 UAH/USD

2.

Ставки по депозитам в гривне могут вырасти до 15%, по кредитам — немного снизиться

3.

Ставки по кредитам в долларах вырастут до 12,5-13%, по депозитам — останутся на уровне 11-12%

2007 год стал настоящим испытанием для Нацбанка. В Украине в первом

полугодии возник переизбыток валюты, НБУ пришлось в огромных объемах

выкупать доллары с рынка для поддержания стабильности курса гривни.

Банк выходил на межбанковский рынок и выкупал избыточное предложение

валюты по курсу 5,0 UAH/USD. До осени Нацбанк покупал ежемесячно в

среднем по $700 млн на межбанке, летом объем интервенций Центробанка и

вовсе достигал $1,5 млрд в месяц. В итоге золотовалютные резервы

Нацбанка за девять месяцев 2007 года выросли на 42,1% — с $22,3 млрд до

$31,7 млрд. НБУ накачал экономику гривней: денежная масса в обращении

увеличилась почти на 36%.

Отчасти НБУ своими действиями

спровоцировал инфляцию: в январе—июле 2007 года — 5,6% (аналогичный

показатель в 2006 году не превышал 4%).

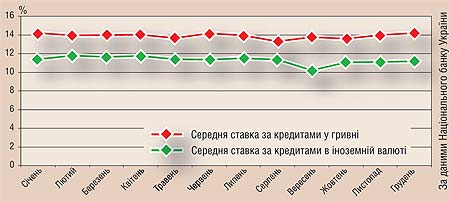

СТОИМОСТЬ КРЕДИТОВ В 2007 ГОДУ

ЗОЛОТО И ВАЛЮТА НАЦБАНКА

Причина переизбытка валюты на украинском рынке в первые шесть месяцев

2007-го — рост объемов кредитования отечественных банков и компаний за

рубежом. По данным НБУ,

1 октября 2007 года задолженность по

внешним займам украинских банков выросла до $25,4 млрд. За девять

месяцев уходящего года банки заняли на внешних рынках $11,3 млрд, или в

2,5 раза больше, чем за такой же период в 2006 году. Украинские

компании не отставали от банков: общая задолженность отечественных

предприятий перед западными банками и инвестфондами достигла $57 млрд.

Долларизации украинской экономики способствовал рост импорта и дефицита

торгового баланса: по итогам девяти месяцев 2007 года стоимость импорта

превысила объемы экспорта на $4,9 млрд. Притоку валюты в страну

содействовал Минфин, активно торговавший облигациями внутреннего

государственного займа — с начала года Минфин продал облигаций почти на

4 млрд грн. Львиную долю бумаг выкупили иностранные инвесторы,

заплатившие за них инвалютой. «Другая причина переизбытка валюты на

украинском рынке — парламентские выборы. Во время предвыборной кампании

отечественные бизнес-группы, связанные с политическими партиями,

заводили в страну крупный капитал», — объясняет Александр Омельченко,

и. о. начальника департамента управления рисками VAB Банка.

Украинский финансовый рынок немного охладил кризис на западных рынках

капитала, разразившийся летом 2007-го. Объемы зарубежных заимствований

украинскими банками стали уменьшаться. Еще в мае-июне отечественные

банки привлекали синдицированные кредиты по ставке LIBOR+ 1-3%. Спустя

всего пару месяцев стоимость кредитов зашкалила за LIBOR+5%. При этом

сама ставка LIBOR выросла до 5,85%. Украинской экономике стало не

хватать долларов. По словам дилеров коммерческих банков, осенью

процентные ставки по краткосрочным кредитам на межбанковском рынке

выросли на 2-3% и достигли 9-11% годовых.

Переизбыток денег в экономике в первом полугодии привел к снижению

ставок по гривневым и долларовым вкладам. При этом население все больше

инвестировало в гривню: с начала 2007 года американский доллар быстро

дешевел как на мировом валютном рынке, так и в украинских обменниках.

Темпы прироста гривневых депозитов физлиц обогнали прирост вкладов в

инвалюте: +47,7% в гривне против +23,5% в долларах и евро (данные по

итогам девяти месяцев 2007-го).

С кредитами была обратная

ситуация. До июня-июля долларовые займы стабильно дешевели, благо

ресурсы банков позволяли. Темпы прироста банковских кредитов,

предоставленных населению в гривне (+58% в январе— октябре 2007-го)

значительно уступали кредитованию в инвалюте (+84%).

Осенью,

когда подорожали внешние займы, политика украинских банков в отношении

ставок по депозитам и кредитам изменилась. Кредиты в долларах для

населения и юрлиц стали дорожать, гривневые займы — напротив, дешеветь:

банкам не хватало валюты для кредитования населения и компаний, зато

гривня была доступна за счет интервенций Нацбанка. Например, в сегменте

автокредитования ставки в гривне и долларах к сентябрю практически

сравнялись. «Банки подняли ставки в валюте, продолжив снижать стоимость

гривневых кредитов. В сентябре стоимость автокредитов в долларах

колебалась на уровне 11,5-12%, в гривне — 12,5-13%», — говорит Сергей

Галич, начальник управления продукт-менеджмента департамента розничного

бизнеса Кредитпромбанка.

При этом к сентябрю-октябрю

подорожали гривневые депозиты — до 13,5-14% годовых. «Повышая ставки по

гривневым депозитам, банки старались перестраховаться от риска

неликвидности, пока западный рынок капитала закрыт», — объясняет

Александр Омельченко.

В процессе

борьбы с долларизацией-2007, в НБУ и парламенте заговорили о срочной

ревальвации национальной валюты. Цель — сдержать инфляцию и

нивелировать рост дефицита торгового баланса ($4,9 млрд по итогам

девяти месяцев 2007 года). Многие экономисты поддержали намерение НБУ:

считается, что гривня сильно недооценена по отношению к мировым

валютам. «Если курс доллара останется на уровне 1,40-1,50 USD/EUR, курс

гривни 4,8 UAH/USD можно считать справедливым», — полагает Александр

Омельченко.

Однако планы укрепить национальную валюту остались

нереализованными. И судя по последним высказываниям первых лиц НБУ

(главы Совета Нацбанка Петра Порошенко и заместителя председателя НБУ

Александра Савченко), центральный банк страны не собирается менять

политику курсообразования и в 2008 году: гривня по-прежнему привязана к

доллару и остается в коридоре 4,95-5,25 UAH/USD. Однако в большинстве

украинских банков предрекают снижение официального курса нацвалюты в

следующем году на 5-7 коп. — до 4,98-5,00 UAH/USD: согласно программе

монетарной политики на 2008 год, в перспективе двух-трех лет Нацбанк

запланировал отпустить курс гривни в свободное плавание и заняться

таргетированием инфляции, предварительно укрепив недооцененную гривню.

Почему Нацбанк не ревальвирует гривню сразу на 20-30 копеек, не

отпустит нацвалюту и не внедрит политику таргетирования инфляции уже в

2008 году? По мнению экспертов валютного рынка, резкая смена монетарной

политики невозможна. «По мировым меркам объем валютного рынка в Украине

невелик, при этом к стране проявляют интерес множество иностранных

инвесторов и спекулянтов. Введение системы гибкого обменного курса в

2008-2009 гг. может привести к колебаниям стоимости гривни в слишком

широком коридоре — 3-7 UAH/USD», — предупреждает Феликс Инденбаум,

начальник казначейства АКБ «Укрсоцбанк». По мнению специалиста,

чрезмерный приток капитала в Украину (как, например, весной-летом

2007-го) может привести к колебаниям курса на 30-40%, что негативно

отразится на украинской экономике.

По прогнозам банкиров, в

2008 году Нацбанк в первую очередь займется обузданием инфляционных

процессов. В этом случае небольшое снижение курса гривни (на те самые

5-7 коп.) более чем реально.

Дальнейшая борьба Нацбанка с

долларизацией, скорее всего, приведет к сближению процентных ставок по

кредитам в гривне и долларах. В ноябре 2007 года НБУ ввел обязательное

резервирование займов, привлеченных за рубежом. Кроме того, руководство

главного банка страны летом заговорило о возможном ограничении

кредитования в инвалюте украинскими банками. «Все эти меры могут

привести к подорожанию доллара на межбанковское рынке и в обменниках»,

— считают аналитики. К тому же, по прогнозам западных экспертов, кризис

на мировом рынке капитала продлится до конца 2008 года, поэтому

привлечь за рубежом дешевые ресурсы в больших объемах украинским банкам

и компаниям явно не удастся.

В условиях дефицита валюты

Нацбанк, скорее всего, займется рефинансированием банков под невысокие

проценты. В результате подешевеют кредиты в гривне на 1,5-2%, посчитали

банкиры. «Доля кредитов в нацвалюте в общем портфеле банков может

достичь 40-45% в следующем году (в конце 2007 года — не больше 30%)», —

предполагает Александр Слободяник, директор департамента стратегии и

развития Надра Банка. Впрочем, период низких ставок по кредитам в

гривне еще не наступил, уверяют банкиры. «Ставки по займам в долларах и

гривне для физлиц не сравняются в ближайшие пару лет из-за высокой

инфляции (14,2% в январе—ноябре 2007 года. — Прим. Контрактов)», —

уверен Александр Слободяник.

К тому же, по прогнозам

экспертов, к концу 2008 — началу 2009-го западные рынки капитала

откроются для компаний и банков из развивающихся стран, поэтому в

середине 2009-го объемы валютного кредитования в Украине сильно

вырастут. «В этом случае разница в ставках по кредитам в гривне и

долларах восстановится до привычных 3-5%», — предсказывает Александр

Омельченко. А вот ставки по гривневым депозитам в следующем

году, скорее всего, повысятся на 2-3%: дефицит средств приведет к росту

процентных ставок, особенно в небольших банках, не имеющих возможности

привлекать дорогие кредиты за рубежом.

|