| ТелеТУЗики. Олигархи скупают украинские каналы |

| 06.12.2007 21:52 | ||

|

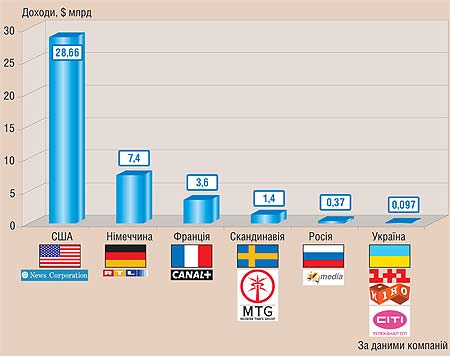

Валерий Хорошковский, собственник телеканала «Интер» и бывший исполнительный директор российской металлургической компании «Евразхолдинг», приобрел 60% акций телеканала НТН. По оценкам инвестаналитиков, сумма сделки составила $200 млн, капитализация компании — $333 млн. За канал Хорошковский боролся с российской медиагруппой «СТС Медиа», собиравшейся с помощью украинской компании вывести на наш рынок крупнейший в России частный телеканал СТС. Медиапространство делят и российские олигархи. «Бизнесмены скупают любые выставленные на продажу телевизионные активы в России, вплоть до мелких кабельных и спутниковых каналов с небольшой зрительской аудиторией», — рассказывает аналитик российской инвесткомпании Aton Capital Анна Кочкина. В начале июня 2007 года холдинг «Проф-Медиа», принадлежащий бизнес-группе «Интеррос» Владимира Потанина, купил музыкальные каналы «MTV Россия» и кабельный «VH1 Россия» за $360 млн. Алишер Усманов (холдинг «Металлоинвест») приобрел у музыканта и продюсера Игоря Крутого 75% акций канала «Муз-ТВ». Сумма сделки — $400 млн. «Телевидение превратилось в очень выгодный бизнес», — объясняет логику медиаинвесторов глава наблюдательного совета продакшн-компании Star Media Влад Ряшин. В 2006 году чистый доход телеканала «Студия «1+1» составил $96,4 млн. Телеканал «Интер» в 2005 году заработал $84,7 млн. Выручка СТС Медиа с 2004-го растет на 55-60% в год, в 2006-м обороты компании превысили $370 млн. «В довесок к телевизионным каналам отечественные бизнес-группы скоро начнут скупать кабельное и спутниковое ТВ, радиостанции, печатные СМИ, интернет-ресурсы», — прогнозируют аналитики медиарынка. На Западе медиаимперии приносят своим акционерам миллиардные доходы. Французская группа Canal+ ежегодно зарабатывает $3,6 млрд, немецкая RTL — $7,4 млрд. Корпорация News Corp. медимагната Руперта Мердока в прошлом году получила $28,66 млрд дохода. «Медийные активы — удачное вложение», — считает Евгений Гребенюк, аналитик ИК «Тройка Диалог Украина». Нестабильность на мировых финансовых рынках, рост стоимости долгового капитала и дефицит перспективных активов вынуждают инвесторов искать «тихие гавани» — быстрорастущие компании потребительского сектора. Перепродажа таких активов сулит неплохие барыши: по расчетам Гребенюка, акции телевизионных компаний с развивающихся рынков торгуются с коэффициентом 6,6 к выручке (Р/S) и 31,7 — к чистой прибыли (Р/Е). На печатных СМИ, например, много не заработаешь: показатель капитализации к выручке равен 2,8, к чистой прибыли — 23,6.

После покупки НТН Валерий Хорошковский стал крупнейшим украинским медиамагнатом. Для создания телевизионной империи Inter Media Group ему понадобилось всего два года. Участники рынка говорят, что свой первый телеканал («Интер») экс-глава Евразхолдинга купил в 2005 году. До этого основным акционером канала был народный депутат от СДПУ(о) Игорь Плужников. Детали сделки остались за кадром. Участники рынка считают, что Хорошковский купил около 60% акций Интера за $250 млн. В 2007 году бизнесмен раскошелился на К1, К2 и Мегаспорт, ранее принадлежавшие Дмитрию Фирташу. Суммарная аудитория телеканалов Валерия Хорошковского теперь достигает 27%. На базе Интера, НТН, К1, К2, Мегаспорта, Энтер Мьюзик и Энтер Фильма бизнесмен собирается создать полноценный медиахолдинг. В Inter Media Group входят продакшн-студии (выпускают художественные, игровые, новостные и документальные программы), дистрибуционная компания (закупка и продажа ТВ-контента), структуры по технической поддержке каналов, дизайн-оформлению, продаже рекламы. Свои медиаактивы Хорошковский оценивает в $2 млрд. 20 самых популярных каналов

Основной конкурент Интера — канал «Студия «1+1» (15,93% аудитории у «1+1» против 20,56% у Интера). 60% акций «1+1» принадлежит Central European Media Enterprises (владеет телеканалами в странах Восточной Европы), остальные 40% — президенту российской СТС Медиа Александру Роднянскому и его двоюродному брату Борису Фуксману. В 2005 году СМЕ купила 65,5% акций компании «Укрпромторг», объединявшей Гравис и 7 канал. Продавец — народный депутат Александр Третьяков, сумма сделки — $7 млн. На частотах Грависа и 7 канала СМЕ запустила каналы «Кино» и «Сити». Группа СКМ Рината Ахметова недавно пригласила на принадлежащий ему канал «Украина» (второй эшелон телевещателей) польскую команду медиаменеджеров. Ахметов надеется, что новые управленцы выведут канал «Украина» на один уровень с Интером и «1+1» по размерам аудитории и доходности. В свое время бизнесмен вел переговоры с Валерием Хорошковским о приобретении Интера. Председатель правления компании EastOne, управляющей активами Виктора Пинчука, Геннадий Газин недавно заявил о создании медиахолдинга на базе каналов, принадлежащих бизнесмену: ICTV, Нового, СТБ, М1 и М2. Сейчас каналы Пинчука смотрит около 20% аудитории. Об амбициозных планах по развитию медиабизнеса до сих пор не заявили разве что владелец новостного 5 канала Петр Порошенко и Игорь Суркис — акционер развлекательного канала «ТЕТ». Украинские олигархи контролируют уже практически все украинские телеканалы — 78% зрительской аудитории. «Владельцы крупного капитала поняли, что телеканалы — это уже не только инструмент реализации политических амбиций, но и источник больших денег», — констатирует топ-менеджер одного из украинских каналов.

Рекламная пауза

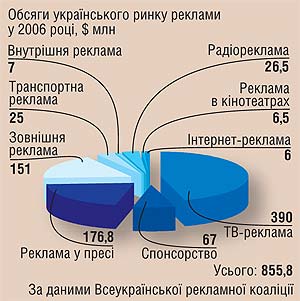

Основная причина активности украинских и российских бизнесменов на телевизионном рынке — бурный рост объемов ТВ-рекламы и медиаинфляция. «Реклама приносит телеканалам до 90% доходов», — говорит Григорий Тычина, председатель правления телекомпании «ТЕТ». По прогнозам международного агентства ZenithOptimedia Worldwide, расходы на телерекламу в 2008 году достигнут рекордных $182,3 млрд, или 38,2% мирового рекламного рынка. В швейцарском инвестиционном банке UBS ожидают, что доля телерекламы вырастет в следующем году до 41%. По мнению аналитиков, основной драйвер рекламного рынка в будущем — развивающиеся рынки, в том числе украинский. «Каждый доллар, вложенный в индустрию рекламы развивающихся стран, может принести $0,2-0,3 дохода», — говорят специалисты в одном из аналитических отчетов UBS. $390 млн на телерекламе

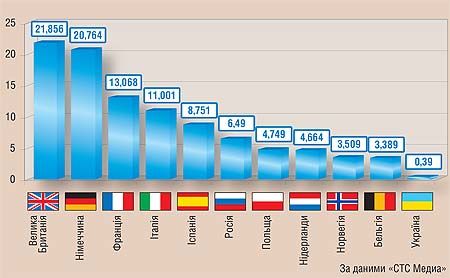

С 1998 года украинский рынок ТВ-рекламы ежегодно растет на 30-35%. В прошлом году он прибавил в весе на 60%, достигнув $390 млн. По прогнозам компании «Интер-реклама», по итогам 2007 года объем рынка составит $450-480 млн. «Потенциал роста телевизионного рекламного рынка в Украине очень высок. В России, например, ежегодные расходы компаний на телерекламу превосходят аналогичные траты украинского бизнеса в 9 раз», — говорит Григорий Тычина. Еще 2-3 года — и отечественный рынок телерекламы достигнет отметки в $1 млрд, уверен топ-менеджер. Пока 90% рекламных бюджетов делит пятерка ведущих украинских телеканалов, которые смотрит почти 60% зрительской аудитории: Интер, «1+1», Новый канал, ICTV и СТБ. У крупных телекомпаний power ratio (соотношение доли на рекламном рынке и зрительской аудитории) достигает 1,2-1,6. Доля рекламного рынка небольших каналов соответствует их доле в зрительской аудитории. «Если канал смотрит 1% зрителей, а объемы рекламного рынка — $400 млн, то компания может рассчитывать на $4 млн рекламных денег», — объясняет суть показателя power ratio Григорий Тычина. Крупнейшие телеканалы перетягивают на себя рекламные бюджеты с помощью собственных сейлз-хаусов, продающих эфирное время телевещателей, или привлекая крупных торговцев ТВ-рекламой. Время на каналах Хорошковского продают сразу два торговых дома: компания «Интер-реклама» (принадлежит Inter Media Group) и связанное с ней агентство «Стиль С». Они же обслуживают телекомпании Виктора Пинчука. Три года назад рекламу на каналах ICTV, Новый, СТБ продавал сейлз-хаус Media Light, но компания ушла с телевизионного рынка, не выдержав конкуренции с лидерами. ТВ-реклама и варианты

Сотрудничество с ICTV помогло Интер-рекламе стать лидером среди продавцов эфирного времени и потеснить своего ближайшего конкурента — сейлз-хаус «Приоритет», который принадлежит российской группе «Видео Интернешнл» и продает рекламный эфир на «1+1», ТЕТ, Тонисе, РТР-Планете и Кино. Выгодные позиции Интер-рекламы на рынке сейлз-хаусов — результат агрессивной ценовой политики компании, отмечают конкуренты. «Интер-реклама предложила клиентам выгодную схему работы. Если рекламодатель подписывает с компанией эксклюзивный договор о сотрудничестве, получает скидку в 40%», — рассказывает руководитель одного украинского телеканала. В Интер-рекламе существование больших скидок не подтвердили. «Преимущество компании — в гибкости. Мы разработали несколько видов размещений на телевидении для оптимизации расходов рекламодателей на ТВ-рекламу», — говорит директор по маркетингу компании «Интер-реклама» Дмитрий Дутчин. РАвнение на Британию

Телевизионный холдинг Виктора Пинчука планирует создать собственный сейлз-хаус к 2009 году. «В этом случае позиции Интер-рекламы ослабнут, а прибыль ICTV, Нового и СТБ вырастет: каналам не придется платить комиссионные торговым домам», — уверены эксперты медиарынка. В 2008 году самые большие доходы получат Интер и «1+1» — традиционно за счет рекламы. Неплохие перспективы и у СТБ, считает директор консалтинговой компании Media Resources Management Ирина Костюк: «В 2005-2006 гг. канал изменил контент. Количество лояльных компании телезрителей постоянно растет». За этот же период Новый канал сумел привлечь большой процент коммерчески привлекательной аудитории — в возрасте от 14 до 49 лет. По мнению Ирины Костюк, потенциальные звезды телеэфира — НТН, который теперь под крылом у Интера, и ТРК Украина Рината Ахметова. Нишевые (или тематические) телевещатели, аудитория которых не превышает 0,5-2%, рекламодатели обходят стороной. Крупные сейлз-хаусы отказываются обслуживать мелкие каналы, поскольку основную часть прибыли торговцам приносят ведущие телекомпании. Многие тематические каналы (например, Сити) ищут рекламодателей самостоятельно. Зарабатывают они немного: в прошлом году суммарные доходы Сити и Кино составили $1,2 млн. Тематические каналы пока малоприбыльны, но за ними большое будущее, уверены отраслевые аналитики. К примеру, в Европе и США рейтинги музыкальных каналов не опускаются ниже 10% зрительской аудитории. «Большие универсальные каналы будут терять аудиторию, а маленькие — наращивать», — прогнозирует Тычина. Консультанты украинских медиамагнатов чувствуют тенденцию, поэтому советуют им скупать тематических вещателей. «Нишевые каналы помогают удержать аудиторию, особенно молодежь», — говорит Ирина Костюк. Некоторые украинские медиакомпании запускают нишевые каналы с тем, чтобы позднее перепродать их более крупным игрокам рынка.

Свое чужое

Основные расходы телеканалов — закупка и производство программного продукта. Топ-менеджеры телекомпаний признают: успех канала во многом зависит от успеха транслируемых в прайм-тайм (с 19.00 до 22.00) телесериалов. В 2006 году сериал «Моя прекрасная няня» обеспечил СТС Медиа рост доходов на 52%. Рейтинг последней серии «Не родись красивой» на канале «1+1» (58,92% аудитории) был выше даже финала чемпионата мира по футболу. Быть как News Corp.

Украинским телеканалам приходится самостоятельно снимать фильмы и программы либо закупать их в России, поскольку западные сериалы и игровые шоу не пользуются популярностью. «Зрителям по душе передачи и фильмы украинского или российского производства. Их рейтинги гораздо выше даже самых новых и популярных на Западе сериалов и программ», — говорит Ирина Костюк. К примеру, рейтинг российского сериала «Бальзаковский возраст, или Все мужчины сво...» на 50-60% выше показателей американского «мыла» «Отчаянные домохозяйки». Правда, контент из России обходится украинским каналам дороже. Стоимость одной серии западного телесериала — около $10 тыс., российского — $20-35 тыс. Переход украинских и российских каналов на «отечественный» телепродукт вынуждает западные студии Sony Pictures Entertainment, Walt Disney и латиноамериканских продавцов сериалов менять стратегию продвижения своей продукции. Эти студии продают не только сериалы и готовые программы, но и права на игровые шоу (Pop Idol, «Кто хочет стать миллионером», «Слабое звено») и мыльные оперы. «Адаптировать готовые сюжетные ходы проще и менее рискованно, чем создавать программу или фильм с нуля», — объясняет Влад Ряшин. За право снять национальный вариант успешного западного шоу украинский телеканал платит в среднем $1-10 тыс. (один выход программы). Общий бюджет такого шоу может достигать $1-3 млн. К примеру, «Танцы со звездами-1», права на которые принадлежат BBC, стоили каналу «1+1» $1 млн. Еще дороже обойдется Новому каналу украинский вариант «Фабрики звезд». «Несмотря на популярность отечественных и российских шоу и сериалов, собственное производство способны осилить только крупнейшие телеканалы и продакшн-студии», — говорит Григорий Тычина. Довольно удачным оказался проект «Шанс». Однако продать его хотя бы в России не удалось: когда программу предложили россиянам, тамошнее ТВ уже оккупировали похожие проекты — «Фабрика звезд» и «Народный артист». Россиянам тоже пока не удается заработать на торговле телеидеями: проектом «Дом» заинтересовалась Sony Pictures Entertainment, но до проката шоу на Западе дело так и не дошло. Для покупки художественных картин каналы объединяются в пулы. В начале 2007 года Интер, Новый канал и ICTV совместными усилиями купили эксклюзивные права на показ продукции крупнейшего производителя медиапродукта Warner Bros. Пакет с портфелем фильмов американской кинокомпании аналитики рынка оценивают минимум в $3-6 млн.

|

Олигархи скупают украинские каналы в ожидании роста рынка телерекламы до $1 млрд.

Олигархи скупают украинские каналы в ожидании роста рынка телерекламы до $1 млрд. Украинские

бизнес-группы скупают отечественные телеканалы и формируют

медиахолдинги. Совладелец группы «Приват» Игорь Коломойский около года

безуспешно пытался получить контроль над телеканалом «1+1». Летом этого

года он купил 3% акций восточноевропейской медиакомпании Central

European Media Enterprises (владеет акциями канала «Студия «1+1»). За

миноритарный пакет акций украинский бизнесмен заплатил $110 млн.

Украинские

бизнес-группы скупают отечественные телеканалы и формируют

медиахолдинги. Совладелец группы «Приват» Игорь Коломойский около года

безуспешно пытался получить контроль над телеканалом «1+1». Летом этого

года он купил 3% акций восточноевропейской медиакомпании Central

European Media Enterprises (владеет акциями канала «Студия «1+1»). За

миноритарный пакет акций украинский бизнесмен заплатил $110 млн.

Александр Богуцкий, генеральный директор телеканала ICTV

Александр Богуцкий, генеральный директор телеканала ICTV  Ирина Лысенко, глава правления ЗАО «Новый канал»

Ирина Лысенко, глава правления ЗАО «Новый канал»